Термин «военная ипотека» возник в 2005 году, когда вступил в силу Закон № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих (НИС)». По состоянию на декабрь 2017 НИС насчитывала в своих рядах более 430 тыс. участников.

Наверняка большинство участников системы и те, кто планирует ими стать, уже разобрались с основными моментами оформления. Однако судя по вопросам, которые задают читатели мне и моим коллегам-экспертам, есть и такие, кто пока не в теме. Именно поэтому я и решила посвятить свою новую статью этому вопросу.

Если эта проблема актуальна для вас или ваших близких — читайте материал до конца. Чёткая пошаговая инструкция, примеры, основанные на реальном опыте, видеоконсультация специалиста помогут быстро разобраться во всех нюансах!

Что такое военная ипотека и кому она положена

Что такое ипотека, знает, пожалуй, любой совершеннолетний россиянин. А вот правильное определение военной ипотеки, как выяснилось, знают не все. Исправим этот пробел!

Военная ипотека — способ покупки жилья для военнослужащих-контрактников с привлечением средств НИС.

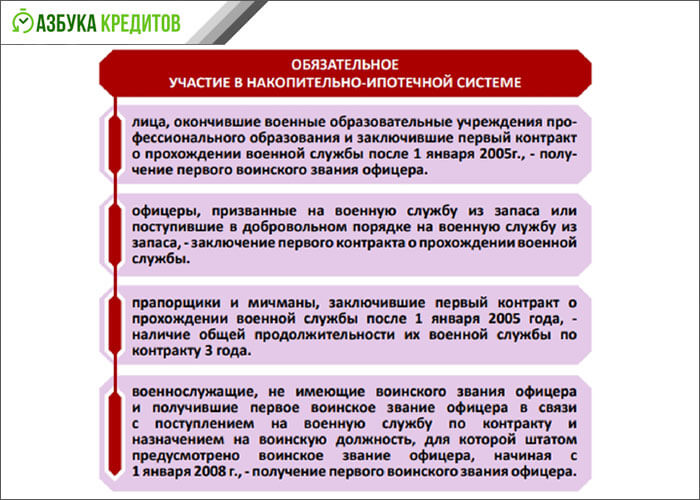

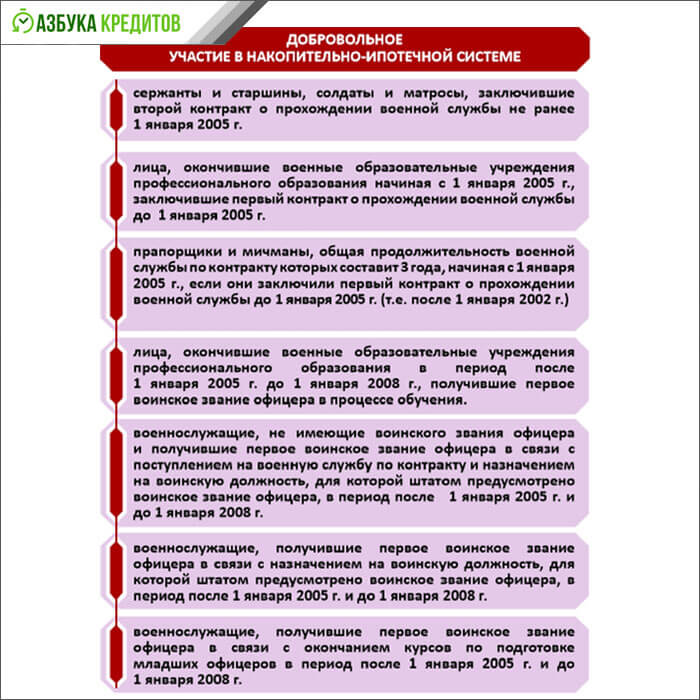

Порядок включения в систему жилобеспечения может быть 2-х видов: обязательный и добровольный. Зависит от категории будущего участника.

Обязательный:

Добровольный:

Программа решает жилищные проблемы кадровых военных. Причём к этой категории с 2017 года относятся сотрудники МЧС, Росгвардии, ОМОНа, вневедомственной охраны. Доступна военипотека и для сотрудников МВД и ФСБ.

Ипотечные средства военнослужащий имеет право потратить на покупку квартиры на первичном или вторичном рынке или жилого дома с земельным участком.

Направить средства на строительство частного дома нельзя!

Если заёмщик частично финансирует покупку из своих сбережений, то с этой суммы ему положен налоговый вычет.

Участники системы ежегодно получают из бюджета на свой накопительный счёт денежные средства в установленном размере.

Величина перечислений определяется Правительством ежегодно, исходя из возможностей бюджета:

- 2018 год — 268 465,6 рублей;

- 2017 — 260 141;

- 2016 — 245 880;

- 2015 — 245 880;

- 2014 — 233 100;

- 2013 — 222 000;

- 2012 — 205 200;

- 2011 — 189 900;

- 2010 — 175 600;

- 2009 — 168 000;

- 2008 — 89 900;

- 2007 — 82 800;

- 2006 — 40 600;

- 2005 — 37 000.

Чем дольше срок участия, тем больше денег накопится на именном счёте военнослужащего, тем меньше потребуется кредитных и/или собственных средств для приобретения жилплощади.

Так, если в первые годы программы её участники большую часть стоимости приобретаемых жилых помещений оплачивали кредитными средствами, то сейчас более 40% оплаты идёт за счет накопленных средств.

Максимальной величины накопления достигнут к моменту ухода военнослужащего на пенсию (обычно при достижении 45-летнего возраста). Казалось бы, незадолго до этого логичнее всего покупать недвижимость.

Однако не стоит забывать, что:

- программа в любой момент может прекратить существование;

- стоимость жилья иногда растёт быстрее, чем доход от инвестирования накоплений;

- ежегодную индексацию выплат могут отменить или приостановить.

Учитывайте эти факторы, принимая решение: делать покупку сейчас или копить дальше.

По отзывам тех, кто купил квартиру уже сейчас — это оптимальный вариант. Почему? Ответ в примере.

Старший лейтенант Петров вступил в НИС в 2006 г. В 2016 он решил, что лучше «синица в руке, чем журавль в небе» и купил 3-х комнатную квартиру в Казани за 2,7 млн руб.

В оплату приобретения пошли средства с индивидуального счёта в сумме 1,75 млн руб. (бюджетные перечисления + % от доверительного управления). На недостающую сумму Петров оформил займ в Сбербанке по программе «Военная ипотека» на 10 лет (до пенсии ему как раз осталось служить 11 лет).

Ежемесячные платежи не превышают 1/12 от ежегодных поступлений на именной счёт Петрова, а значит, за счёт этих средств Росвоенипотека сможет по графику производить оплату кредитной задолженности.

Но Петров не только выгодно обзавёлся жилой недвижимостью, но и решил получить с этого дополнительный доход, сдав её в аренду, ведь сам он служит в Сибири, проживает там же вместе с семьёй в служебной квартире.

При этом деньги от аренды поступают на открытый им срочный вклад с начислением процентного дохода по ставке 9% в год, с возможностью пополнения, а это ещё один источник, пусть и небольшого, но дополнительно дохода.

Вот так выгодно можно распорядиться накоплениями уже сегодня!

Военная ипотека имеет целый ряд преимуществ перед обычными жилищными займами:

- Разрешается приобретать недвижимость независимо от наличия в собственности военнослужащего других жилых помещений.

- Квартиру или дом разрешают приобретать в любом регионе РФ.

- Участник может продать жильё, купленное по Военной ипотеке, в любое время, не дожидаясь срока окончания службы.

- Если в семье оба супруга военнослужащие, участвующие в накопительной системе, они могут оформить совместную покупку.

- Количество приобретаемых объектов недвижимости и их площадь не ограничивается законодательно.

Важно! После приобретения недвижимости уволиться заёмщик сможет, лишь имея выслугу не менее 10 лет и по льготным основаниям, иначе потребуется вернуть все средства, полученные от НИС.

Государство платит по банковскому кредиту, пока должник служит в Армии. После увольнения все обязательства перед кредитором заёмщик оплачивает самостоятельно.

Как оформить военную ипотеку — пошаговая инструкция

Часто слышу, что купить недвижимость с помощью военной ипотеки сложно. На самом деле алгоритм чётко прописан и предельно прост.

Знакомьтесь с моей пошаговой инструкцией, она рассеет ваши страхи!

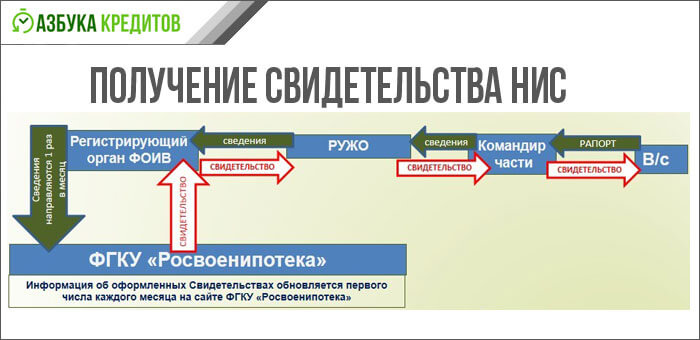

Шаг 1. Оформляем свидетельство НИС

Свидетельство имеет право получить кадровый военнослужащий не ранее, чем через 3 года его участия в программе.

Порядок оформления можно условно разбить на несколько шагов:

- Подача рапорта командиру военчасти.

- Передача сведений по заявителю, в региональное управление жилищного обеспечения.

- Направление сводных сведений из управления в департамент жилобеспечения Минобороны РФ.

- Отправка департаментом всей документации в ФГКУ «Росвоенипотека».

- Оформление Свидетельства.

- Получение документа заявителем.

В дополнение к пошаговому алгоритму рекомендую для наглядности простую и понятную схему.

Документ действителен 6 месяцев. Не успеете им воспользоваться, придётся переоформлять.

Шаг 2. Выбираем банк-кредитор

Получив свидетельство, займитесь поисками кредитора, работающего по программе «Военная ипотека».

Банк-партнёр должен быть аккредитован ФГКУ «Росвоенипотека».

Чтобы сэкономить время, рекомендую воспользоваться сервисом на сайте banki.ru. Так вы промониторите предложения десятков банков, выбрав самое подходящее именно вам.

Определившись с кредитором, уточните условия кредитования, требования к покупаемому жилому объекту, перечень необходимых документов.

Если все условия подходят, никаких вопросов не осталось, подавайте заявку.

Для оформления анкеты-заявления и подачи заявки потребуются:

- паспорт;

- свидетельство НИС;

- свидетельство о браке (при наличии).

Перечень может незначительно меняться по усмотрению вашего кредитора.

Шаг 3. Выбираем жилье

Купить недвижимость военные ипотечники могут как на первичном, так и на вторичном рынке.

Новостройки готовностью не менее 30% подбирают у аккредитованного банком застройщика. Списки таких партнёров размещены на сайте кредитора. Планируемая к покупке строящаяся квартира должна присутствовать в перечне объектов, прошедших экспертизу «Росвоенипотеки».

Требования к вторичному жилью:

- отсутствие обременения третьими лицами;

- не аварийное (не подлежит сносу);

- имеет все коммуникации в исправном состоянии;

- срок эксплуатации дома, где располагается квартира, не более 65-70% от нормативно установленного.

К поиску подходящего варианта разрешается привлекать риэлтора или доверенное лицо, имеющие нотариально заверенную доверенность на представление интересов заёмщика. Однако не все кредитные организации разрешают оформлять сделку через доверенное лицо. Уточняйте о такой возможности у своего кредитора.

Нашли объект — заключите с продавцом предварительный договор купли-продажи и подготовьте весь пакет необходимой документации для кредитора.

Некоторые владельцы недвижимости в знак подтверждения серьёзности намерений покупателя требуют оплатить аванс (30% от суммы сделки), который затем зачтётся в окончательный расчёт. Это общепринятая практика. Однако старайтесь обойтись без задатка.

Помните: если банк не одобрит объект сделки, то вернуть задаток едва ли получится. Расторжение предварительного договора по этой причине не служит основанием возврата аванса.

После одобрения кредитором подобранной квартиры, кредитополучатель проводит оценку её стоимости и оформляет необходимые страховки.

Шаг 4. Заключаем кредитный договор

Подготовив всю документацию и получив окончательное одобрение по кредиту, переходите к заключению кредитного договора.

Здесь рекомендации всё те же, что при оформлении обычного жилищного займа:

- внимательно читайте все пункты;

- непонятные моменты сразу уточняйте у кредитного специалиста, обслуживающего вас;

- особое внимание обращайте на раздел о штрафах, пени и досрочном расторжении договора.

Шаг 5. Оформляем договор с Министерством Обороны

После подписания договора кредитором и заёмщиком документы отправляют в ФГКУ Росвоенипотека для рассмотрения и визирования. На эту процедуру законодательством отведено 10 дн.

После подписания 2 экземпляра направляются курьерской доставкой кредитополучателю. Одновременно на его текущий счёт в банке-кредиторе перечисляется первоначальный взнос за счёт накоплений в ипотечной системе.

Шаг 6. Подписываем договор купли-продажи

Итак кредитный договор подписан всеми заинтересованными сторонами, первоначалка поступила. Самое время оформить отношения с продавцом, заключив окончательный договор купли-продажи.

Документ составляют самостоятельно или с привлечением специалистов (юриста/нотариуса). Готовое соглашение обязательно визирует представитель банка, после чего все страницы сшивают и скрепляют заверительной надписью с указанием количества страниц и даты.

Шаг 7. Регистрируем право собственности

Готовый комплект документов передают в Росреестр для оформления права собственности и обременения в пользу кредитной организации и государства.

Способы подачи:

- непосредственно в подразделение Росреестра;

- в многофункциональный центр (МФЦ);

- через электронную регистрацию.

Представить бумаги на регистрацию можно как лично, так и через представителя, либо с помощью отправки заказного письма в регистрирующий орган. Срок регистрации 7 рабочих дней.

В результате заявитель получает выписку из ЕГРН, которую он обязан представить своему кредитору. После чего банк перечислит продавцу деньги по сделке в полном объёме.

Выписку необходимо представить и в Росвоенипотеку. Именно эта организация будет перечислять за заёмщика-участника НИС ежемесячные платежи по кредиту в строгом соответствии с графиком.

Какие банки предоставляют военную ипотеку

Продукт предлагают большинство ведущих банков России.

В этом мини-обзоре я расскажу о 3-х кредитных организациях с самыми привлекательными условиями. Все они — крупнейшие российские универсальные банки с госучастием.

Сбербанк

Самое известное банковское учреждение в РФ с широкой продуктовой линейкой, разнообразными услугами для физических и юридических лиц, более 17 тыс. подразделений, внушительной ресурсной базой.

Военная ипотека представлена двумя программами:

- «Приобретение готового жилья»;

- «Приобретение строящегося жилья».

Основные условия продукта:

- срок до 20 лет;

- максимальная сумма до 2,33 млн.руб.;

- ставка 9,5%;

- первоначалка не менее 15%.

Россельхозбанк (РСХБ)

Ещё один госбанк, кредитующий военнослужащих.

Основные условия РСХБ несколько отличаются от предложений Сбербанка:

- банк снизил ставку на полпроцента — 9%;

- максимальный срок кредитования на 4 года дольше (288 мес.);

- максимальная сумма займа 2485825 руб.;

- первоначальный взнос от 10%.

Газпромбанк

Кредитная организация предлагает военную ипотеку на:

- покупку квартиры на вторичном рынке;

- участие в долевом строительстве;

- приобретение жилой недвижимости по программе «Семейная ипотека».

Банк предлагает:

- ставку 9%;

- срок кредитования до 20 лет;

- первоначалка от 20%;

- максимально возможная сумма заимствования 2,46 млн.руб.

Определите, что для вас наиболее важно — низкая ставка, срок кредитования или величина первоначального взноса. Исходя из этого, выбирайте партнера.

О всех тонкостях военной ипотеки расскажет специалист Департамента жилищного обеспечения Минобороны РФ в видеоролике:

Запомнить

- Получить Свидетельство могут военнослужащие, состоящие на учёте в НИС не менее 3 лет.

- Накопленные средства используются только на жилищное обеспечение.

- Право на приобретение жилья по военипотеке предоставляется независимо от наличия другой недвижимости в собственности.

- Покупать жилплощадь по военной ипотеке разрешается в любом регионе РФ.

Удачи вам в решении жилищного вопроса!

(5 оценок, среднее: 3,20 из 5)

(5 оценок, среднее: 3,20 из 5)