Несмотря на все попытки государства повысить финансовую грамотность населения, плохих кредитных историй меньше не становится. Нежелание и неумение жить по средствам заставляют граждан покупать в кредит утюги, шубы и новые телефоны.

Просрочка и невозврат стали обыденностью. Кто-то справляется сам, а кому-то расстаться с имуществом и деньгами помогают судебные приставы. Наша статья для тех, кто ищет способы улучшить свою репутацию. Расскажем, можно ли исправить кредитную историю при помощи займа МФО и сколько это стоит.

Влияют ли микрозаймы на кредитную историю заемщика

Если введете в строке поиска фразу об исправлении кредитной истории, то от предложений не будет отбоя. Все микрофинансовые организации захотят в этом помочь. Конечно, не бесплатно. О том, в каких случаях эта помощь эффективна, мы еще расскажем. А сейчас ответим на вопрос: влияют ли займы МФО на рейтинг клиента?

Микрофинансовая организация – это кредитная структура, чья деятельность регламентируется законом РФ. Другими словами, обращаясь в легальную, лицензированную финансовую компанию, вы получаете очередную запись в своей КИ.

Ваш рейтинг будет зависеть от дальнейшего развития отношений с заимодавцем — то есть, от своевременности расчетов. Вовремя отдали долг – получили плюсик в репутацию. Просрочили – негативный отзыв в истории вам гарантирован в комплекте с огромными процентами за неустойку, навязчивыми звонками кредитора и визитами коллекторов.

Преимущества микрозайма как инструмента исправления КИ

Почему финансовые консультанты, зная о грабительских процентах МФО, рекомендуют своим клиентам взять займ для исправления кредитной истории?

Есть две причины:

- В микрокредите не откажут. МФО даст деньги всем, независимо от доходов и кредитного прошлого. Взять деньги только по паспорту, получив одобрение за 15 минут – что может быть проще для клиента с плохой КИ.

- Получая займ в крупной МФО и в срок возвращая деньги, вы улучшите свой рейтинг.

Этот способ работает. Но всем ли он поможет?

Рассмотрим реальный случай:

Сергей в 2014 году просрочил выплату по потребительскому кредиту в банке. Чтобы погасить долг, он оформил кредитную карту с лимитом 100 тысяч рублей. Но вскоре и по кредитке начались просрочки.

Полностью рассчитаться с долгами удалось, устроившись на подработку. Восстановить рейтинг в банке было необходимо: Сергей планировал взять ипотеку.

Исправление КИ заняло почти год. За это время заемщик оформил и погасил два займа в МФО и начал пользоваться картой рассрочки. Банк одобрил ему небольшую потребительскую ссуду и сегодня Сергей зарабатывает репутацию надежного заемщика, погашая вовремя кредит и открыв дебетовую карту для перевода зарплаты.

Резюме: кредитная история Сергея была испорчена просрочками, но долги банку он погасил в досудебном порядке. Незначительное нарушение, относительно небольшая сумма кредита и верная стратегия финансового поведения позволили восстановить репутацию.

Но если нарушение КИ критично (например, крупная сумма кредитов с просрочками, невозврат долга, судебный иск), займ в МФО не поможет. Расшифруем: при просроченном кредите в 500 000 рублей, микрозайм на 10 000 рублей просто не заметен. Дробью слона не убьете, а деньги на боеприпасы потратите.

Подводим итоги: цели заемщика, имеющего миллионные долги и судебные иски, не решатся обращением за микрозаймом.

Исправить кредитную историю микрозаймами могут граждане с незначительными просрочками, полностью погасившие обязательства перед банком до судебного разбирательства.

Как повысить свой рейтинг: советы экспертов

Если очень нужно поправить попорченную кредитную историю, а банки отказывают в ссудах, мы рекомендуем последовательную стратегию.

1) Получение займа в МФО

Оформите заем на 10 тыс. руб. и верните его через пару недель.

Цена вопроса: от 3000 до 4000 рублей процентами, в зависимости от тарифов организации.

2) Оформление кредитки

Через 15 дней после погашения займа, когда информация будет внесена в КИ, обратитесь за кредиткой в банк. Подайте заявку на карту лимитом в 20 тыс. руб. и льготным сроком. В течение полугода совершайте расчеты, этого срока достаточно для перехода на следующий этап.

Цена вопроса: плата за содержание карты (от 500 руб. в год). Процентов и комиссий не будет, если умело управлять деньгами в течение нулевого периода и не снимать наличные.

3) Обращение за кредитом в банк

Обращайтесь в банки, предлагающие программы помощи заемщикам с плохим рейтингом. Получите небольшую ссуду (например, 40 000 рублей на 6 месяцев).

Цена вопроса: от 18% годовых и дополнительные расходы на страховку, возможные комиссии.

Начните с небольшой суммы, но не задерживайтесь на первом этапе: он самый дорогой. Как только появится положительная отметка в КИ, переходите на следующий уровень, к кредиторам с лучшими условиями.

Как исправить кредитную историю с помощью займа — пошаговая схема для заемщика

Итак, если вы ступили на долгий и дорогой путь исправления КИ, начните с выбора партнера и последовательно двигайтесь далее.

Избежать ошибок при оформлении кредита в МФО поможет экспертная инструкция.

Шаг 1. Выбираем МФО

Прежде чем нажимать на кнопки, подавая онлайн-заявку, узнайте историю жизни МФО и названия БКИ, с которыми сотрудничает компания. Другими словами, оцените рейтинг организации и пользу для сотрудничества. Узнайте, сколько лет она работает в России, в каких городах имеет филиалы, какие отзывы пишут клиенты. И найдите ее ближайших конкурентов.

Проанализируйте предложения трех-четырех крупных компаний.

Выбирайте по совокупности факторов:

- Сотрудничество с БКИ. Лучшим решением будет обратиться в МФО, которое передает данные в ваше Бюро. Но можно выбрать из компаний, которые сотрудничают с несколькими крупными держателями реестров.

- Проценты за пользование. Не все компании публикуют тарифы на своих сайтах. Зато у многих есть удобный онлайн-калькулятор. «Поиграйте» с ним и выясните, сколько стоит ссуда.

- Отсутствие комиссий. Уточните, взимается ли плата за обслуживание, заключение договора, выдачу наличных, прием денег и пр.

- Удобство расчетов. Оцените сервис: выдают ли деньги на карту или наличными без оплаты, уточните скорость операций.

- Юридическая чистота. Получите шаблон договора и изучите его. Оцените требования к заемщику, проверьте наличие стоп-факторов. Например, если в договоре от заёмщика требуют оформить квартиру в залог, не торопитесь подавать заявку в эту структуру.

Примеры смотрите в этом сюжете:

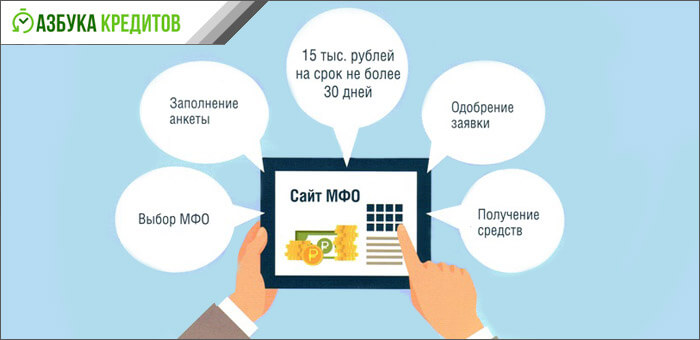

Шаг 2. Подаем заявку

Выбрав компанию, подайте заявку. Самый простой способ – заполнить форму на сайте МФО. Если хотите лично посетить офис заимодавца, возьмите паспорт.

Оформление документов займет около получаса. Прочитайте договор перед его подписанием, убедитесь в отсутствии условий передачи имущества за долги. Проверьте тарифы за пользование деньгами и размеры штрафов при просрочках. Получите график погашения долга (частями или единовременно) и удостоверьтесь в доступности способов возврата денег.

Шаг 3. Получаем деньги

Мы рекомендуем воспользоваться безналичным расчетом: все операции по карте фиксируются банком и у вас будут подтверждения отношений с кредитором. Получив сумму, распорядитесь ею грамотно.

Например, оплатите коммунальные услуги через клиент-банк или рассчитайтесь картой за покупки. Но не забудьте о сроках возврата денег. И если у вас нет гарантий в поступлении нужной суммы к дате «Х», просто снимите наличные и отложите.

Возвращая долг кредитору, позаботьтесь о документах. Если переводите деньги с карточного счета, сохраните электронную квитанцию.

Куда обращаться — подборка топовых МФО

Чтобы сравнить условия микрозаймов в 2018 году, приводим предложения трех крупных финансовых компаний.

Сравнивайте и выбирайте лучший вариант.

MoneyMan

MoneyMan

Предлагает 50% скидки для новых клиентов. Это не может не радовать при ежедневном начислении процентов.

Заем на 10 000 выдается под ставку 1,85% в день. Через 15 дней нужно вернуть 12775 рублей, через 30 дней – 15550 рублей. Деньги выдают на карту, на банковский счет или наличными через платежные системы. Возврат принимают через терминалы, банковским переводом, перечислением с карты.

Заемщик, получая деньги, в числе прочих документов подписывает Согласия и обязательства.

Ezaem

Ezaem

Всех посетителей сайта встретит предложение взять первый кредит бесплатно. Насколько реальность соответствует рекламе, можно убедиться только опытным путем. Что касается повторной ссуды, то за пользование 10 000 в течение 15 дней нужно заплатить 3154 рубля (793% годовых).

Использование микрокредита в течение 30 дней будет выгоднее, вернуть придется 14920 рублей (598% годовых).

После одобрения заявки деньги перечислят на Qiwi, банковскую карту или счет, наличными через систему Contact. Погашение доступно наличными или картой, банковским, почтовым переводом.

Условия договора и тарифы публикуются на сайте.

E-капуста

E-капуста

Как и конкуренты, эта организация обещает «плюшки» новым клиентам. Прямо сейчас Е-капуста обещает беспроцентный заем при условии возврата в срок.

Стандартные тарифы:

- 2.1% в день за первые 12 дней пользования;

- 1.7% в день за каждый последующий день пользования.

При сумме займа в 10 000 руб. за 15 дней заплатите 3030 руб. Пользование деньгами в течение месяца обойдется в 5580 руб.

Калькулятора на сайте нет, и проверить реальную стоимость услуг вы сможете только после регистрации, в личном кабинете.

Ссуды выдают на электронные кошельки, банковские нарты, наличными. Погашение доступно такими же способами. Компания обещает клиентам, что все займы отражаются в кредитной истории.

О том, что такое микрозаймы и микрокредиты, посмотрите в видео:

Заключение

Компании, бесплатно и мгновенно улучшающие кредитный рейтинг заемщика, тоже существуют. Но только до получения предоплаты. Потом они исчезают, чтобы появиться в другом городе и под другим названием.

Если для восстановления кредитной истории у вас есть серьезные аргументы, выбирайте долгосрочные отношения с лояльными банками и не задерживайтесь на этапе кредитования в МФО. И не забудьте поделиться свои опытом с читателями. Будем благодарны за ваши рекомендации и комментарии!

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вот наконец то я смог получить ответ как изменить свою кредитную историю. По глупости и юности брал карту и по ней не выплачивал. Теперь то уже взрослый и хочу взять ипотеку на жильё, но как мне ответили в банке с вашей репутацией вы не сможете у нас её получить. Постараюсь таким нехитрым методом решить данную проблему и надеюсь что ваши советы помогут вернуть лицо перед банком.

Я вот в свое время повышал кредитную историю именно по методу взятия микрокредитов в МФО, только таким образом мне удалось вернуть своей кредитной истории белый цвет и уже спустя пол года, мне дали обычный кредит солидных размеров. Конечно брал я много раз, да и с помощью кредитных карт чистил, но эти методы работают, главное перекрыть свои косячки, ну и зависит от их количества.