Ипотечное кредитование стремительно набирает обороты. По данным Сбербанка темп роста составляет около 12% в год. Рука об руку с ипотекой идёт страхование залогового имущества. К составлению правил страхования привлекаются лучшие юристы, прописывая в них в первую очередь то, что позволит получить страховщику максимальную прибыль.

Чтобы страхование квартиры по ипотеке действительно было выгодно заёмщику, необходимо знать некоторые особенности процесса. Разобраться самостоятельно во всех нюансах рядовому заёмщику порой бывает нелегко.

Новая статья нашего портала в этом обязательно поможет!

Из неё вы узнаете:

- зачем страховать ипотечную недвижимость;

- какой вид страховки дешевле и почему;

- во сколько обойдется полная страховка и научитесь рассчитывать стоимость полиса самостоятельно.

Присоединяйтесь!

Что дает страхование квартиры по ипотеке

В ипотечном страховании заинтересованы все три стороны-участницы: кредитор, заёмщик, страховщик. Определимся, в чём выгода каждого из них.

Банк-кредитор страхует себя от невозврата выданных заёмных средств. Ипотека — долгосрочный кредит. Суммы исчисляются миллионами рублей. Просчитать все риски на 10-30 лет невозможно, а значит, кредитору следует обезопасить себя. Главная роль в этом отводится страхованию.

Большинство заёмщиков уверены, что страховка залогового имущества — это пустая трата денег. У получателя кредита каждая копейка на счету. Однако помните, что «скупой платит дважды». Именно страховка позволит заёмщику исполнить свои обязательства перед кредитором в случае форс-мажорных обстоятельств и утраты залога.

И наконец, страховые компании. Они работают с целью получения прибыли, основная её часть — разница между страховыми премиями и произведёнными выплатами по компенсации ущерба при наступлении страхового события.

Чтобы понять, о каких суммах идёт речь, я подготовила выборку по 3 лидерам рынка ипотечного страхования:

| № п/р | Компания | Объем полученных премий тыс. руб. | Выплаты по страховым случаям тыс. руб. |

| 1 | ВТБ-Страхование | 4295398 | 23840 |

| 2 | Альфа | 3140669 | 447971 |

| 3 | Сбербанк | 850236 | 12318 |

Думаю, выгода страховщиков очевидна!

Какие бывают виды страхования залогового имущества

Залоговое имущество страхуют либо на величину заёмных средств, либо на полную оценочную стоимость залогового объекта.

Оформление полиса на сумму кредита — самый популярный у российских ипотечников вид. Объясняется это его более низкой ценой по сравнению со страховкой от стоимости оценки.

Чтобы не быть голословными, проведём сравнение.

Исходные данные:

- ипотека Сбербанка;

- объект приобретается на вторичном рынке;

- стоимость квартиры 5 млн руб.;

- величина кредита 1 млн руб.;

- срок кредитования 10 лет;

- заёмщик женщина 35 лет, проживающая в Казани.

Стоимость в год от рыночной стоимости залога — 7500 руб., от суммы кредита — 1521 руб.

Однако, выбирая вид страхования, следует брать в расчёт не только стоимость услуги, но и порядок возмещения при наступлении страхового события.

Так, в случае пожара и полной утраты залога, если страховка оформлена на сумму займа, то выплаты банку будут произведены в размере остатка задолженности по нему. В такой ситуации заёмщик остаётся не только без квартиры, но и теряет деньги, уже уплаченные в счёт погашения кредита.

Если же полис оформлен на полную цену залоговой недвижимости, то после погашения кредитного обязательства заёмщик получает разницу между страховым возмещением и остатком ипотечного долга.

Как рассчитать страховку на недвижимость

Стоимость страховки обычно составляет 0,1-0,5% от суммы кредита или оценочной стоимости квартиры (если заёмщик решает застраховать полную стоимость приобретаемой недвижимости). Величина % зависит от года постройки и конструктивных особенностей (материал стен, перекрытий) залогового имущества.

На окончательную стоимость страховки ипотечного жилища дополнительное влияние оказывают множество различных факторов:

- характеристики залогового объекта (к примеру, полис страховки деревянного дома обойдётся по определению дороже, чем новостройки);

- возраст, пол кредитополучателя;

- его профессия;

- требования кредитной организации.

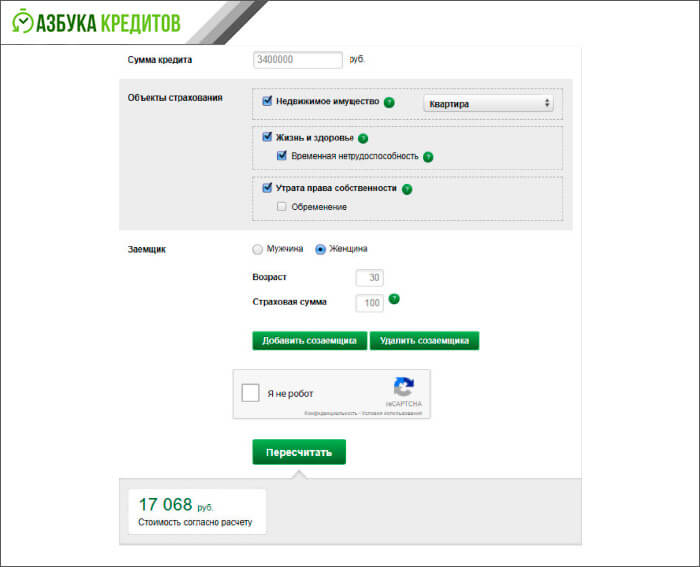

Рассчитывайте примерную цену полиса самостоятельно с помощью онлайн-калькуляторов и специальных формул.

При использовании калькулятора все предельно просто! Необходимо ввести построчно запрашиваемые сведения и нажать кнопку «рассчитать».

Есть желание воспользоваться ручным способом — делайте вычисления в 2 этапа, используя формулы расчёта:

- базовой стоимости страховки B=S+I*S;

- ежегодной страховой премии. CP=B*k/100.

Рассмотрим условную ситуацию.

Допустим, мы имеем следующие исходные сведения:

| Показатель | Условное обозначение | Величина |

| Общие сведения | залог — квартира, срок кредитования 120 мес., платежи аннуитетные | |

| Общая сумма кредита | S | 2 млн руб. |

| Ставка по кредиту | I | 10 % |

| Ежегодный тариф от общей суммы страховки | k | 0,3 % |

Используя данные таблицы, произведём расчёт базовой страховой суммы, подставив нужные значения в первую формулу.

Получаем:

B = S + IxS= 2000000+0,1*2000000=2200000 руб.

Затем считаем цену полиса, используя 2 формулу:

СР = 2200000*0,3/100=6600 руб.

Итак, в первый год мы должны будем заплатить 6600 руб.

Аналогичным способом рассчитывается стоимость любого последующего страхового года от остатка кредитной задолженности.

Порядок страхования недвижимости — 4 основных этапа

Страхование имущества — обязательная процедура при получении ипотеки.

Чтобы оформление страховки прошло «без сучка и задоринки», советую заранее ознакомиться с его алгоритмом.

Этап 1. Выбор компании-страховщика

По состоянию на 01.01.2018 в РФ действует 222 страховых компании (СК). При таком многообразии сделать правильный выбор непросто.

Рекомендую проводить отбор по 3 критериям:

- наличие лицензии;

- надёжность;

- финансовая стабильность.

Наличие лицензии проверяйте на сайте ЦБ РФ в реестре субъектов страхового дела. Важно, чтобы лицензия имелась на нужный вам вид услуг.

О надёжности страховщика расскажет его деловая репутация, срок существования на страховом рынке, состав учредителей и инвесторов. Только профессиональные, ответственные компании могут вести деятельность более 3-5 лет.

А если в учредителях и инвесторах числятся крупные фирмы или банки, то это не просто придаёт солидности, но и служит серьёзной «подушкой безопасности», как для самой страховой компании, так и для её клиентов.

Делая выбор, соберите клиентские отзывы о кандидате, ознакомьтесь с его рейтингами.

Говоря о финансовой стабильности, я не призываю анализировать многостраничные бухгалтерские и управленческие отчёты страховщика. Достаточно выяснить, подвергалась ли страховая фирма санкциям за несоблюдение нормативов. И опять же, об этом есть сведения на сайте ЦБ РФ.

Хотите получить все сведения и сразу? Воспользуйтесь специализированными интернет-ресурсами. Лично мне нравятся insur-info.ru и insur-portal.ru. Это сайты о страховании, где собрана воедино вся необходимая и, что важно, актуальная информация.

Этап 2. Подготовка документов

Определившись со страховой компанией, соберите пакет документов, необходимый для заключения договора. Его состав лучше уточнять у своего страховщика.

Стандартный перечень состоит из:

- Паспорта кредитополучателя.

- Отчёта оценщика.

- Кредитного договора + графика платежей.

- Техпаспорта.

- Выписки из ЕГРН.

Важно! Выписка действительна 30 дн. с момента её выдачи.

Этап 3. Оформление договора страхования

Прежде чем подписывать договор, внимательно ознакомьтесь со всеми его пунктами. Неотъемлемым приложением к договору служат «Правила страхования» — документ, подробно описывающий все нюансы взаимоотношений страхователя и страховой компании. После его досконального изучения для вас в нём не должно оставаться «белых» пятен.

Рекомендую обратить пристальное внимание на:

- перечень страхуемых рисков;

- то, какие события не относятся к страховым;

- способы и сроки сообщения о наступлении страхового случая;

- возможные причины отказа страховщика в выплатах.

Эти знания помогут вам впоследствии избежать неприятных сюрпризов и споров.

Дополнительные полезные сведения узнавайте из видеоролика.

Этап 4. Оплата страховой премии

После того, как бумаги оформлены, остаётся лишь оплатить страховую премию единовременным внесением полной стоимости сразу за все годы или оплатой ежегодных платежей.

У каждого из способов есть свои плюсы и минусы:

| № п/п | Способ | Преимущества | Недостатки |

| 1 | Единовременная оплата | Стоимость не пересчитывается на протяжении всего срока действия договора | Необходимо сразу заплатить крупную сумму, проблемы с возвратом остатка при досрочном расторжении договора |

| 2 | Ежегодные платежи | Посильный платёж для кредитополучателя;

в случае проблем у страховщика (например, банкротства) заёмщик может легко поменять компанию, потеряв при этом лишь деньги в размере ежегодного платежа |

Тарифы могут меняться с течением времени |

Что лучше, выбирать вам!

Можно ли отказаться от страхования квартиры и жизни

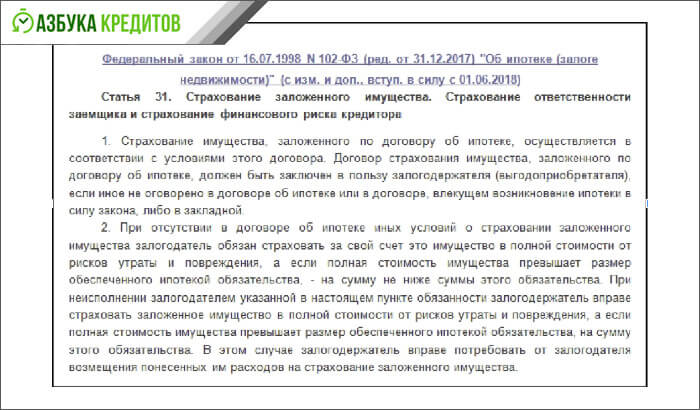

Страховать ипотечный залог обязательно. Об этом прямо сказано в Законе «Об ипотеке».

Следовательно, не страховать ипотечную квартиру не получится. Причём, оформлять полис придётся ежегодно в течение всего срока действия кредитного договора.

А вот страховать свою жизнь — дело добровольное! Заставить оплачивать такой полис вас никто не вправе. Смело можете отказаться от его оформления. Однако прежде рекомендую узнать, какие контрмеры на ваш отказ может предпринять кредитор.

Часто в договоре есть специальный пункт на этот случай. Как правило, за неоформление страхования жизни предусматривается повышение процентной ставки по кредиту.

Обнаружили такое условие в своём договоре? Не отчаивайтесь, сначала просчитайте, что для вас лучше: сэкономить на полисе, но платить кредит по повышенной ставке, либо застраховать жизнь, оставив прежние условия по ипотеке.

Предположим, заёмщик женщина 32 лет, профдеятельность не связанная с рисками, планирует купить квартиру за 2,5 млн руб., взяв для этого в Сбербанке ипотеку 1,5 млн.руб. сроком на 10 лет под 10% годовых. По условиям кредитного договора в случае отказа от страхования жизни банк повысит ей ставку до 11%.

Проведём расчёт:

№ п/п Показатель Ставка 10% Ставка 11% Разница 1 Ежемесячный платёж 19823 20663 +840 2 Переплата по % за весь срок 878813 979500 +100687 Итак, за 10 лет при повышении ставки на 1% девушка переплатит кредитору 100687 руб. При этом страхование жизни за год ей обошлось бы в 2550 руб. Разумеется, что оформить полис выгоднее, чем оплачивать займ под повышенный %.

Расчёты произведены с помощью онлайн-калькуляторов.

Заключение

Подведём итог! Страхование имущества при ипотеке — обязательная процедура, которую нельзя проигнорировать.

Насколько оно будет выгодным и полезным зависит от вас. Внимательно читайте правила страхования и условия кредитного договора. Отказывайтесь от ненужных опций, взвешено подходите к выбору способа расчёта стоимости услуги.

Только так вы приобретёте действительно надёжную защиту своего жилища без больших финансовых затрат!

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)