Купить квартиру сегодня непросто. Нормативная стоимость 1 кв.м. в РФ в 2017 г. составила 37208 руб. Причём в некоторых городах (Москва, С.Петербург) она достигала 60-100 тыс. руб. Средняя же зарплата по данным Росстата 35 843 руб. Комментарии, как говорят в таких случаях, излишни.

Ситуация усложняется, если в семье несовершеннолетние дети. Ведь их нужно кормить, одевать, учить, а это тоже немалые расходы. Где уж тут накопить на квартиру.

В такой ситуации Российское Правительство постоянно оказывает господдержку семьям с детьми. Одной из мер стала выплата семейного капитала и возможность его использования в ипотечных расчётах.

Сегодня я расскажу об особенностях ипотеки под материнский капитал, объясню, как за счёт него оплатить первоначалку или погасить жилищный кредит.

Всем, для кого эта тема актуальна, статья обязательна к прочтению!

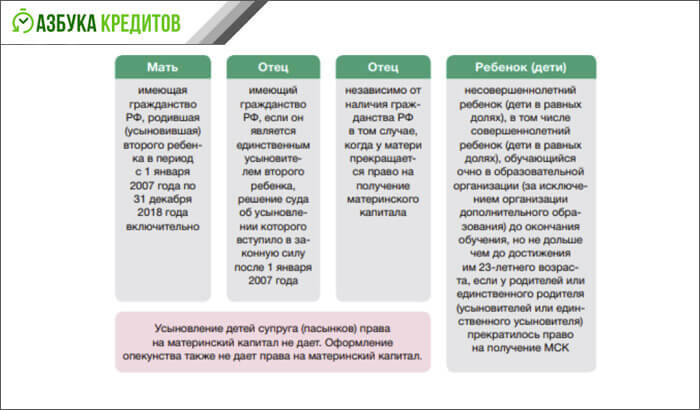

Кому положен материнский капитал

Сначала разберёмся с самим понятием и некоторыми нюансами получения соцпомощи.

Материнский (семейный) капитал — один из видов господдержки семьям при рождении (усыновлении) второго и последующих детей при условии, что ранее выдача денежных средств по этому основанию не производилась.

Сертификат может выдаваться не только женщине, родившей ребёнка. Существует несколько категорий граждан — его полноправных получателей.

Владельцам сертификата важно знать:

- Такую поддержку выдают только один раз.

- Размер выплат ежегодно индексируется.

- Замена ранее полученного сертификата в связи с последующей индексацией выплат не производится.

- Срок обращения не ограничен во времени.

- Законно распоряжаться деньгами можно только после того, как малышу исполнится 3 года.

- Гасить ипотеку выделенными средствами можно до истечения 3-х лет.

- Деньги выдаются только безналично, обналичивание в любом виде незаконно.

Как его можно использовать в ипотеке

Средства господдержки имеют строго целевое назначение. Улучшение жилищных условий семьи — один из самых распространённых законных способов её использования.

Обзавестись заветными квадратными метрами можно как с привлечением кредитных средств (ипотека), так и без их участия (прямая покупка). Наиболее популярен у россиян первый вариант.

Причём, при ипотеке средства государственной поддержки используются на:

- первоначальный взнос;

- оплату основного долга и %;

- погашение полученных ранее займов;

- платёж по долевому строительству.

Важно! Принимая решение об использование маткапитала для оплаты ипотеки, взвесьте все за и против. Практика показывает, что пользоваться маткапиталом целесообразно в случае, если собираетесь проживать в приобретаемом жилье длительное время.

Пример

Семья Кузнецовых решила оплатить семейным капиталом остаток задолженности по взятому ранее ипотечному займу. После того, как кредит был полностью погашен, детям Кузнецовых в квартире были выделены доли. До этого момента они их не имели, так как недвижимость находилась в залоге.

Всё бы ничего, но жить в таких условиях вчетвером некомфортно. Вот и решили Кузнецовы продать однушку и купить 3-комнатную. Недостающие денежные средства решено было занять в банке, оформив ипотечный займ.

Чтобы продать старое жильё, в числе собственников которого дети, необходимо гарантировать выделение им аналогичного метража уже в новой квартире.

Однако ни один банк не выдаст займ на покупку жилой недвижимости, в которой несовершеннолетним будет принадлежать на правах собственности даже малая её часть. В итоге Кузнецовы не смогли решить свою проблему с помощью нового жилищного займа.

А вот Макаровы в аналогичной ситуации поступили по другому. Они сначала полностью выплатили задолженность по жилищному займу за однушку. Затем оформили новый ипотечный кредит. Именно на первоначалку по нему и был использован маткапитал.

Никаких проблем с получением кредитных денег у семейства не возникло, ведь собственниками новой квартиры становились сами супруги, а дети получат свои доли лишь через 20 лет, когда родители рассчитаются по кредитным обязательствам.

Вот так одинаковая ситуация решилась по-разному!

Как взять ипотеку под материнский капитал — пошаговое руководство

Сертификаты выдаются с 2007 года, но вопросов по их использованию в ипотечных программах не становится меньше.

Есть вопросы, значит, будут и ответы! Сегодня я подготовила мини-руководство, просто и доступно объясняющее, как взять ипотечный кредит под мат.капитал.

Шаг 1. Определяемся с объектом недвижимости

Сертификат получен. Принято решение использовать его для оплаты первоначального взноса по ипотечному кредиту. Настало время подобрать недвижимость.

Делая выбор, учтите, что ипотечные объекты не должны:

- находиться в аварийном состоянии;

- иметь обременение;

- иметь несовершеннолетних собственников.

Уточняйте все требования у кредитора. Они могут незначительно отличаться от стандартных.

Шаг 2. Выбираем банк и подаем заявку

Прежде чем дать совет, как выбрать банк и оформить заявку, я хочу напомнить, что получить ипотеку под семейный капитал можно не только в банке.

По существующим правилам кредитный договор можно заключить с:

- банковским учреждением;

- потребкооперативом (кредитным);

- любой компанией, имеющей право выдавать ипотечные займы.

Однако будьте осторожны! Сотрудничая не с кредитной организацией, легко нарваться на мошенников. Поверьте, нет необходимости это делать. Сотни банковских учреждений работают с маткапиталом. Они готовы быстро и на хороших условиях решить ваши жилищные проблемы.

Подбирать кредитора удобнее с помощью специальных онлайн сервисов, например, на сайте banki.ru. Там вы отберете программы нескольких банков и сравните их условия. И снова рекомендую обращать внимание на финучреждения с госучастием.

Определившись с кредитором и программой, ознакомьтесь с условиями на сайте банка, пройдите консультацию у специалиста (в офисе или по телефону «горячей линии»). Так вы не упустите важные нюансы, у вас не останется непонятных моментов.

Первичную заявку удобнее всего подавать прямо на официальном сайте. Как правило, для её заполнения требуется лишь паспорт заявителя.

Шаг 3. Собираем документы и заключаем договора с банком и продавцом

Получили положительное предварительное решение по заявке? Отлично! Пришло время собирать необходимые документы.

Изначально потребуется лишь комплект документации заёмщика:

- удостоверение личности;

- справки: 2НДФЛ, по форме банка, договор о сдачи имущества в аренду;

- документ, подтверждающий занятость (заверенная копия трудовой книжки и т.п.);

- согласие супруга/супруги на сделку.

В разных банках перечни могут отличаться.

Стандартный срок рассмотрения бумаг до 5 дней. Впрочем, некоторые кредиторы делают это быстрее (1-3 дн.), другие дольше — до 10 дн. Всё зависит от загруженности кредитора и алгоритма проверки представленных сведений.

После получения окончательного одобрения запрашиваемого кредита у заёмщика есть 90 дн. (срок бывает меньше или больше, зависит от банка), чтобы подобрать недвижимость и заключить договор купли-продажи. Затем всю документацию по объекту необходимо отправить на проверку в кредитную организацию.

Если объект устроит кредитора, переходите к следующему этапу: оценке и страхованию.

Выполнив все эти нехитрые действия, вам останется только заключить договоры: кредитный и залога. Перед подписанием внимательно вчитывайтесь во все пункты. Если что-то вызывает сомнения или непонятно, спрашивайте у обслуживающего вас специалиста.

Шаг 4. Оформляем право собственности

Заключив сделку, подписав все бумаги, подайте документы на перерегистрацию права собственности на приобретаемую жилплощадь.

Делается это несколькими способами:

- в офисах Росреестра;

- через МФЦ;

- с помощью электронной регистрации;

- отправив документы заказным письмом в адрес Росреестра;

- заказав выездное обслуживание.

Некоторые банки предлагают своим клиентам услуги по электронной регистрации права собственности. Если вы цените своё время и готовы заплатить за услугу, то этот способ то, что нужно. Готовые документы поступят вам на почту в электронном виде.

Шаг 5. Подаем заявление в Пенсионный Фонд

Чтобы оплатить мат. капиталом первый ипотечный взнос, подайте заявление в отделение ПФР.

Основные способы подачи:

- через личный кабинет (ЛК) на официальном портале ПФР;

- в офисе Фонда;

- в МФЦ.

Не забудьте взять с собой:

- паспорт;

- СНИЛС;

- договора (кредитный и залога, копия/оригинал);

- выписка из ЕГРН.

Если заявка была подана через ЛК, нужно в течение 5 дн. лично посетить отделение ПФР и представить пакет документации.

Приняв положительное решение, Фонд перечислит денежные средства не позднее 1 мес.+10 дн.

Порядок погашения ипотеки материнским капиталом

Если вы намерены воспользоваться деньгами для гашения основного долга и процентов по ипотеке, следует оповестить о своём желании кредитора.

Далее запросите сведения об остатке вашей задолженности. Затем оформите заявление в Фонд с просьбой перечислить средства в счёт погашения жилищного кредита.

Алгоритм и способы подачи в этом случае ничем не отличаются от порядка, применяемого при вложении капитала в первоначалку. Не забудьте подготовить письменное обязательство об оформлении данного помещения в общую долевую собственность всех членов семьи после того, как займ будет погашен. Оформляется эта бумага у нотариуса.

После рассмотрения заявки и принятии положительного решения по ней, затребованная сумма будет перечислена кредитору по указанным реквизитам.

Важно! Банк вправе отказать в погашении ипотеки за счёт средств семейного капитала.

Какие банки выдают ипотеку под материнский капитал

Льготное кредитование выгоднее и надёжнее оформлять в госбанках. Таких банковских учреждений немало. Например: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк и др.

Я расскажу вам сегодня о 3-х из них.

Сбербанк

Итак, первым и самым известным банком страны по праву считается Сбербанк. Доля участия государства в лице ЦБ РФ составляет 52,32%. Учреждение надёжное, с многолетней историей.

Ипотечные займы — один из самых востребованных сбербанковских продуктов.

Это объясняется, прежде всего, широким выбором программ и низкими ставками:

| № п/п | Наименование | % ставка | Целевая аудитория |

| 1 | Ипотека с господдержкой для семей с детьми | 6% | семьи, где второй — третий ребёнок родился не ранее 01.01.2018 г. |

| 2 | Ипотека + материнский капитал | от 8,9 | семьи, обладатели сертификата |

| 3 | Военная ипотека | 9,5 | военнослужащие — участники накопительной ипотечной системы |

| 4 | Приобретение строящегося жилья | от 7,4 | граждане от 21 до 75 лет (на момент окончания выплат по кредиту) |

| 5 | Приобретение готового жилья | от 8,6 | |

| 6 | Строительство жилого дома | 10 | |

| 7 | Загородная недвижимость | от 10 | |

| 8 | Рефинансирование ипотеки | 9,5 | |

| 9 | Нецелевой кредит под залог недвижимости | от 12 |

Российский капитал

Еще одно финучреждение, несомненно заслуживающее внимания ипотечных заемщиков с маткапиталом — банк «Российский капитал», акциями которого единолично владеет Агентство ипотечного жилищного кредитования.

Учреждение входит в 30-ку лидеров российского банковского рынка, располагает широкой офисной сетью (84 офиса) во всех регионах РФ, оказывает все виды банковских услуг как физлицам, так и юрлицам.

Банк предлагает несколько ипотечных продуктов. И хотя здесь нет специальной программы под семейный капитал, вы имеете право использовать его в качестве первоначалки по нескольким предложениям.

Кроме того, кредитная организация постоянно проводит различные акции, разрабатывает спецпредложения. Например, сейчас клиентам предлагаются скидки к базовой ставке по спецпредложению «Ставки ниже».

Чтобы понизить ставку по кредиту, нужно внести единовременный платёж, рассчитанный в процентном отношении от суммы займа:

- вносите 1% — получаете скидку 0,5%;

- 2,5 % — базовая ставка уменьшается на 1%;

- 4% — ставка снижается на 1,5%.

Еще больше предложений смотрите на официальном сайте финучреждения.

Газпромбанк

Газпромбанк — третий участник нашего мини обзора. Как и 2 предыдущих, этот банк с госучастием, а значит, его надёжность не вызывает сомнения. Клиентская база частных лиц насчитывает более 500 млн человек.

Кредитная организация предлагает комплексное обслуживание: депозитные операции, РКО, кредитование, банковские карты, инвестирование на фондовом рынке.

Внушительная ресурсная база, передовые банковские технологии, широкая продуктовая линейка, быстрое рассмотрение заявки — неоспоримые преимущества Газпромбанка.

Кредиты на жилую недвижимость оформляются как на базовых условиях, так и по акционным предложениям. Оплатить первоначалку по любой из имеющихся ипотечных программ можно сертификатом.

Обращаю внимание! По условиям кредитной организации, за счёт семейного капитала разрешается уменьшить сумму первоначалки не менее чем до 5% от суммы кредита.

Интересное видео по теме от профессионалов:

Заключение

Подытожим! Ипотека под материнский капитал позволяет семьям с несовершеннолетними детьми улучшить свои жилищные условия, снизить кредитную нагрузку.

Уверена, полученные знания обязательно вам пригодятся. С их помощью вы распорядитесь средствами максимально выгодно, а процесс оформления станет для вас простым и понятным!

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)