Если спросить любого гражданина, проживающего в квартире, хочет ли он купить свой дом, то большая часть ответит утвердительно. Для россиян собственный дом — символ достатка и свидетельство благополучия.

Особой любовью пользуются деревянные дома. Они тёплые, экологичные, с комфортным микроклиматом.

Вы тоже мечтаете о таком? Но недостаточно денег? Не беда! Проблему решит ипотека на деревянный дом.

А как сделать это выгодно, читайте в моей новой статье!

Можно ли купить деревянный дом в ипотеку

Практически все банки, работающие по ипотечному кредитованию, выдают физлицам займы на покупку частных домов.

Но вот незадача. Если объект деревянный, то найти кредитора гораздо сложнее, да и ставки по таким займам выше. Причины — более быстрый по сравнению с кирпичными домами износ, низкая пожаростойкость.

Неохотно банк даёт ипотеку и на покупку дома, имеющего деревянные перекрытия. Причина всё та же: высокая пожароопасность, при возгорании велик риск обрушения кровли.

Однако отчаиваться не стоит! 2018 год ознаменовался целым рядом приятных новшеств в сфере кредитования физических лиц.

Возможно, кто-то из самых быстрых и продвинутых, уже в курсе одного из последних нововведений, но для всех остальных сообщаю:

Правительство РФ совместно с кредитными организациями с 01 апреля 2018 запускает новую ипотечную программу «Субсидированный кредит на покупку деревянных домов заводского изготовления», неофициально называемую «деревянная ипотека».

Этот проект поможет воплотить мечту многих россиян о собственном доме. Сейчас займ на покупку деревянных домов выдаётся банками в среднем под 15% годовых. По новой льготной программе ставка снижается на 5 пунктов от действующей у кредитора на момент заключения договора. То есть, физлицо при прочих равных условиях сможет прокредитоваться под 10%.

Обращаю ваше внимание! Дают займ только на покупку домокомплекта у производителей — участников Программы. Купить участок под его постройку на эти средства нельзя.

Производители должны отвечать следующим требованиям:

- иметь подписанное соглашение с кредитной организацией о сотрудничестве в рамках проекта;

- выручка за предшествующий год составляет не менее 200 млн. руб.;

- срок изготовления и передачи домокомплекта заказчику не превышает 4 мес. с момента подписания договора.

Лимит предоставляемых средств — не более 3,5 млн. руб. Покупатель обязан внести предоплату не менее 10% от стоимости дома.

Согласитесь, отличные условия!

Но, как часто бывает, есть здесь одно «но». Воспользоваться субсидированной ипотекой можно лишь с 01 апреля по 30 ноября 2018. Такое ограничение связано с тем, что проект пробный. Если он себя оправдает, наверняка будет продлён. Однако всем планирующим делать подобную покупку лучше поторопиться.

Каким должен быть деревянный дом — основные требования банков

К деревянным жилым строениям, выступающим залогом, кредитные организации предъявляют почти те же требования, что и к прочим залоговым частным домовладениям. Каждый банк сам определяет подобные требования. Однако есть несколько основных, применяемых всеми кредитодателями.

Деревянный дом — объект сделки — должен:

- На момент подачи кредитной заявки эксплуатироваться не более 15-20 лет. Величина может меняться по усмотрению кредитора, чаще всего в сторону уменьшения. Поэтому взять ипотеку на старый деревянный дом не получится.

- Находиться в населённом пункте. Отдельно стоящие усадьбы, расположенные за пределами территорий массовой застройки, не подходят под кредитные цели.

- Быть пригодным для круглогодичного проживания (водоснабжение, канализация, отопление).

- Иметь хорошие подъездные пути, позволяющие беспрепятственно добираться до жилища в любой сезон.

- Располагаться на участке, который находится в собственности продавца, либо членов его семьи и имеет целевое назначение «земли населённых пунктов (поселений)».

- Иметь капитальный фундамент.

- Полностью соответствовать требованием пожаробезопасности.

- Находиться не далее 100 км от месторасположения банка-кредитора или его подразделений.

Как взять ипотеку — пошаговая инструкция

Тем, кто планирует оформить ипотечный кредит, пригодится моя небольшая пошаговая инструкция. Она расставляет всё по своим местам, экономя время потенциальных заёмщиков.

Знакомьтесь!

Шаг 1. Выбираем банк и подаем заявку

На первый взгляд, выбор банка-кредитора дело простое. Но ведь нам важно, чтобы учреждение было надёжным и имело в своей продуктовой линейке нужное кредитное предложение, а значит, следует отнестись к этому с полной серьёзностью.

Первичный отбор предлагаю провести с помощью специализированных онлайн сервисов: banki.ru, sravni.ru, creditbook.ru и т.п. Они быстро отсортируют по заданным параметрам нужные финучреждения.

Определите кандидатов, лучше не менее 5, это повысит ваши шансы. Перед тем, как принимать окончательное решение, почитайте отзывы о них, побродите по официальным сайтам, проверьте их в списках проблемных кредитных организаций на сайте ЦБ РФ.

После всех мероприятий, подайте предварительную онлайн заявку сразу всем.

Есть 3 способа сделать это:

- на сайте каждого банка;

- через специализированные сайты;

- при личном посещении банковских офисов.

Каждый из них имеет как свои плюсы, так и минусы. Два первых менее трудозатратны, позволяют быстро получить предварительные решения. Достаточно лишь заполнить и отправить специальную онлайн-форму с минимумом запрашиваемой информации. Вскоре вам поступит СМС с предварительным решением.

Третий, хоть и требует больше времени и усилий, нравится больше других. Именно он даёт важную дополнительную информацию о кредиторе для принятия взвешенного решения. Кроме того, личная консультация кредитника даст ответы на все ваши вопросы.

Во время визита специалист поможет правильно заполнить заявку, а значит, отказ из-за некорректно указанных сведений вам не грозит.

Шаг 2. Предоставляем необходимые документы

Получив предварительное одобрение, приступайте к сбору полного пакета документов. Именно по результату их рассмотрения кредитором принимается окончательное решение.

Обязательный перечень состоит из документов:

- для заёмщика: анкета; паспорт, справка о доходах, копия трудовой книжки, свидетельство о браке (если состоит в браке);

- для созаёмщика: аналогичны документации заёмщика.

Банк вправе изменить этот перечень. Например, запросив дополнительно поручительство физлица, а значит, потребуется предоставить по нему необходимые документы.

Срок рассмотрения бумаг, озвучиваемый кредиторами, — 5-7 дней. Иногда он растягивается на 3-4 недели. Наберитесь терпения!

Шаг 3. Заказываем оценку недвижимости

Оценка объекта оплачивается заёмщиком. Стоимость услуги составляет в среднем 3-15 тыс. руб., зависит от размера дома, его удалённости от офиса оценочной компании, региона расположения предмета оценки.

Кредитные организации, как правило, представляют заёмщику список аккредитованных оценочных фирм. В одной из них и следует заказать услугу. Это очень удобно. Такие компании досконально знают требования банка-партнёра, поэтому кредитор принимает отчёт с первого раза, что значительно экономит время.

Получив контактные данные, посетите офис фирмы, либо позвоните и обговорите алгоритм сотрудничества. Некоторые оценщики для ускорения работы просят выслать копии необходимых документов.

Стандартный пакет содержит:

- Паспорт заказчика.

- Выписка из ЕГРП.

- Кадастровые паспорта на дом и земельный участок.

- Техпаспорт на объект.

Специалист выезжает на место нахождения дома, осматривает и фотографирует все помещения и участок с расположенными на нём постройками. Через 2-5 дней будет готов отчёт.

Шаг 4. Заключаем кредитный договор

Документы собраны. Объект оценён. Остаётся оформить страховку.

Банковские учреждения, предоставляющие ипотечный кредит, предлагают несколько страховых программ:

- страхование залогового объекта;

- страхование жизни и трудоспособности заёмщика;

- титульное страхование.

Из этой тройки только первый вид — обязательный, остальные 2 — по желанию заёмщика. Лично я в своей многолетней работе в банке почти не слышала, чтобы ипотеку выдали только при наличии страховки залогового объекта. Так что добровольность получается теоретической!

Конечно, можно покачать права и отказаться от 2-х других страховых продуктов, но это чревато повышением процентной ставки. Прежде чем настаивать на своём, посчитайте, что вам выгоднее: отказаться от «ненужных» страховок или переплачивать ежемесячно проценты по кредиту. Не стоит забывать, что жизненная ситуация способна кардинально измениться.

Пример

В 2015 году одна из заёмщиц банка, где я тогда работала, устроила грандиозный скандал при оформлении ипотеки, когда ей рекомендовали застраховать жизнь и трудоспособность. Она готова была прокредитоваться под 15% вместо базовых 14%, лишь бы не оформлять ненужный, как ей тогда казалось, полис.

В итоге клиентке застраховали только приобретаемый дом, служивший залогом по займу. Разумеется, ставку при этом повысили на 1 пункт.

Прошло 1,5 года. Я уже перешла работать в другое место. Недавно слышу от коллег, что та самая клиентка серьёзно заболела и сейчас находится на инвалидности. Понятно, что платить ежемесячно по кредиту 37 тыс. руб. при пенсии около 9 тыс.руб. невозможно, поэтому загородный дом-мечту пришлось выставить на продажу.

Этого бы не случилось, застрахуй она тогда потерю своей трудоспособности.

Обычно финучреждения не ограничивают заёмщикам выбор страховщика. Однако многие комбанки имеют собственные страховые компании. Например, Сбербанк страхование, Альфастрахование и т.п. В этом случае страховка оформляется в этих фирмах.

Обращаю ваше внимание! Застраховать деревянный дом по ипотеке встанет дороже кирпичного аналога.

После того, как все необходимые процедуры выполнены, остаётся только подписать кредитный договор. Внимательно читайте его от начала до конца.

Тщательно проанализируйте разделы, где прописаны:

- порядок внесения последующих изменений в документ;

- перечень штрафных санкций и основания для их применения;

- условия досрочного погашения займа.

Столь серьёзный подход избавит вас от неприятностей в будущем.

Ещё больше подробностей по теме смотрите в видеосюжете:

В какой банк обратиться

По состоянию на 01.01.2018г в РФ действует 551 кредитная организация с широкой филиальной сетью. Из них 410 занимаются ипотечным кредитованием. Такое количество кредиторов осложняет заёмщикам выбор.

Наши эксперты пришли на помощь, подготовив обзор банковских учреждений с наиболее выгодными условиями.

Сбербанк

Подборку возглавляет Сбербанк. В интернете много отзывов о его жилищном кредитовании. Есть среди них и негативные. Однако при всех имеющихся минусах, на которые ропщут граждане (длительное рассмотрение заявки, запрос дополнительных документов и т.п.), у этого финансово-кредитного учреждения есть неоспоримые преимущества.

Основные из них:

- Низкие процентные ставки.

- Широкая продуктовая линейка.

- Участие в кредитовании с господдержкой.

- Развитая сеть подразделений.

Для покупки дома Сбербанк предлагает несколько программ:

| Наименование программы | Кому подходит | % ставка | Кредитный лимит млн руб. | Срок лет | Первоначалка от |

| «Детская ипотека» | Семьям с детьми, у которых 2 ребенок родился в 2018-2022гг. | от 6 | до 8 | до 30 | 20% |

| Приобретение строящегося жилья | Желающие приобрести новостройку | от 7,4 | от 0,3 | 15% | |

| Приобретение готового жилья | Покупатели на вторичном рынке | от 8,6 | 15% | ||

| Ипотека + маткапитал | Семьи, имеющие маткапитал | от 8,9 | 450 тыс.руб. | ||

| Строительство индивидуального жилого дома | Россияне в возрасте от 21 года до 75 лет, отвечающие требованиям банка к заёмщикам | от 10 | 25% | ||

| Загородная недвижимость | от 10 | ||||

| Военная ипотека | Военнослужащие, участники накопительно-ипотечной программы, имеющие право на получение целевого займа на жильё | 9,5 | до 2,33 | до 20 | 20% |

Россельхозбанк

Следующий кредитор, на которого стоит обратить внимание — Россельхозбанк (РСХБ).

Ипотечные предложения от РСХБ:

- жилищный кредит для семей с господдержкой;

- спецпредложения от застройщиков;

- «Молодая семья и маткапитал»;

- «Целевая ипотека»;

- «Военная ипотека»;

- «Ипотека по двум документам».

Обратите внимание на займ, оформляемый по двум документам: паспорту и документу из списка банка.

Несмотря на то, что требуется внести первоначалку не менее 50% от стоимости покупаемого дома, программа имеет следующие преимущества:

- привлекательные ставки (9,45-12,5%);

- приличный кредитный лимит;

- длительный срок кредитования (до 25 лет);

- без подтверждения дохода.

ЮниКредит Банк

Замыкает тройку — ЮниКредит Банк. Крупное финучреждение — подразделение одноименной европейской банковской группы.

В его арсенале 7 ипотечных программ на любой вкус.

Заёмщикам разрешается подтверждение доходов прочими документами, а не только справкой 2-НДФЛ. Причём способ подтверждения не влияет на величину % ставки.

Кредит предоставляется на приобретение:

- Коттеджа или дома с участком.

- Таунхауса.

- Жилищной незавершёнки.

- Дачный дом с землёй.

Реально ли получить льготы на строительство деревянного дома

Часто спрашивают: «Насколько реально получить льготы на строительство деревянного дома?». Чтобы ответить на этот вопрос, сначала определимся, о каких льготах идёт речь.

Если мы говорим о льготной «деревянной ипотеке», то, безусловно, получить более выгодную цену на покупку домокомплекта реально. Достаточно лишь выполнить все условия, о которых я рассказала выше.

Самое главное — подберите банк, участвующий в Программе. Проанализируйте предлагаемые им условия. Если они вам подходят, подготавливайте пакет документов и подавайте заявку. Вот собственно и всё.

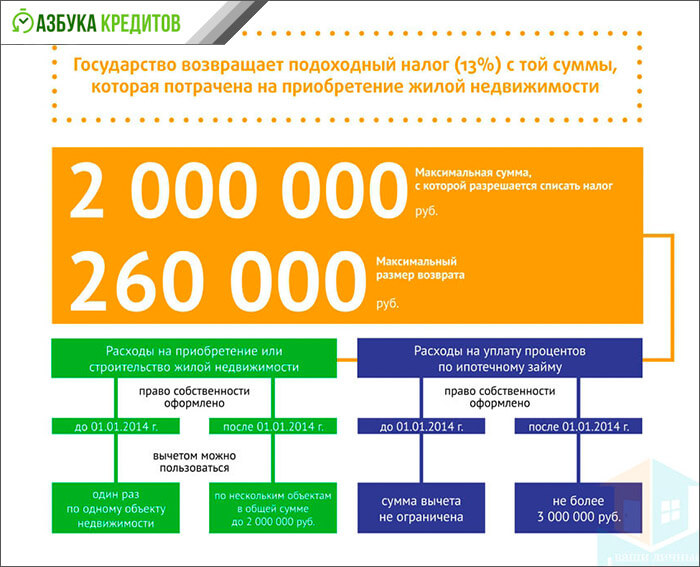

Если же имеются в виду налоговые льготы, предусмотренные законодательством РФ по ипотечным расходам, то их получение зависит от нескольких факторов:

- Такая привилегия предоставляется однократно.

- Максимум, что можно получить — это 640 тыс. руб., из которых: 260 тыс. руб., — возврат 13% НДФЛ от установленной необлагаемой суммы в 2 млн руб. произведённых расходов на покупку/строительство дома за счёт ипотечных средств, и 390 тыс. руб. — возмещение подоходного налога с уплаченных % от суммы, не превышающей 3 млн руб.

- Воспользоваться возвратом могут только официально трудоустроенные заёмщики в пределах сумм фактически удержанного за год НДФЛ.

Для наглядности и лучшего понимания алгоритм возврата НДФЛ представляю в виде схемы.

Заключение

Итак, мы получили ответ на вопрос: «Что такое ипотека на деревянный дом?», узнали, как и где её оформить.

Теперь, не откладывая дело в долгий ящик, воспользуйтесь новой программой с господдержкой, купите домокомплект и постройте дом вашей мечты!

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)