Ипотека — долгосрочный кредит, с периодом кредитования до 30 лет. За такой продолжительный срок у заёмщика может не единожды измениться жизненная ситуация, улучшиться или ухудшиться финансовое положение. Многие кредиторы желают воспользоваться своим правом на досрочное погашение ипотеки.

В таком случае полезно знать некоторые тонкости этого процесса, чтобы избежать ошибок и получить максимальную выгоду.

О том, как это сделать, читайте в моей новой статье.

Можно ли погасить ипотеку досрочно

Еще несколько лет назад досрочное погашение ипотеки было сопряжено с определёнными трудностями. Должник не мог вносить в счёт погашения кредита суммы, превышающие платежи, установленные графиком без разрешения кредитора.

Банки же старались не включать в кредитные договора пункт о возможности раннего гашения займа. Ведь кредитным организациям невыгодно такое решение заёмщика. В этом случае они не дополучают свой процентный доход.

Некоторые кредиторы ставили заёмщикам ряд условий:

- Сумма частичного гашения до срока ограничивалась конкретной величиной. Например, не менее 10 тыс. руб.

- Вносить досрочку разрешалось только в дату, установленную графиком.

- За 30 дней до предполагаемой даты следовало письменно уведомить кредитора и получить его согласие.

Другие финучреждения вводили запрет, так называемый мораторий, на такое гашение кредита в течение определённого времени. Например, на первые полгода.

Однако с внесением изменений в ст. 809 и 810 ГК РФ каждый заёмщик имеет законное право в любое время, в любой сумме, по своему усмотрению полностью или частично погасить до установленного срока любой кредит, в том числе и ипотеку.

Досрочное погашение при аннуитетных платежах — когда выгодно платить

Большинство кредитов имеют аннуитетный график погашения задолженности. Заёмщиков часто беспокоит вопрос: выгодно ли погашать займ досрочно при таких условиях?

Прежде чем ответить, предлагаю сначала определиться с самим понятием аннуитетный платёж.

Аннуитетный платёж — ежемесячная оплата задолженности по кредитному договору равными долями на протяжении всего срока действия займа.

Хитрость такой оплаты заключается в том, что сначала большая часть погашаемой суммы уходит на проценты, и только ближе к концу срока активно начинает гаситься основная задолженность.

Чтобы снизить переплату, рекомендую при любой возможности гасить долг досрочно. Чем раньше вы начнёте это делать, тем меньше переплатите банку.

Пример

Имеется ипотечный кредит 1 млн. руб. под 10% годовых на 5 лет. За весь срок кредитования в уплату процентов будет направлено 274822,68 руб.

Через 2 года регулярных проплат по графику, сумма остатка задолженности составила 658 472.17 руб. Допустим, у заёмщика появилась возможность погасить займ в полном объеме раньше установленного срока.

Проведя нехитрые манипуляции на специальном онлайн-калькуляторе, получаем, что за эти 2 г. следует заплатить процентов всего 107478,23 руб. Должником на этот момент уже было оплачено % на сумму 162783,80 руб. Следовательно, банк должен провести перерасчет и вернуть заёмщику излишне уплаченные % в сумме 55305,57 руб.

Если кредитная организация отказывается провести такой перерасчёт, то спор решается в суде. Закон в этом случае на стороне заёмщика. Для большей уверенности советую обратить внимание на имеющуюся Арбитражную практику по этой теме.

А именно на информационное письмо АС №147 от 13.09.2011, в котором подтверждается норма ст. 809 ГК РФ, где говорится, что взимание % за период, в котором пользование займом не осуществлялось, незаконно.

Стоит ли гасить ипотеку досрочно при дифференцированном способе оплаты

Если вам кто-то говорит, что закрывать раньше даты Икс жилищный кредит с дифференцированным вариантом ежемесячной оплаты не стоит, не верьте на слово, а лучше проверьте.

Сделать это несложно. Достаточно воспользоваться онлайн-калькуляторами, которых сейчас в интернете превеликое множество. Мне нравится тот, что размещён на сайте ipoteka.ru. Он делает точный расчет, выдаёт наглядный результат, прост в использовании.

Кстати, на этом сайте можно быстро осуществить подбор ипотечной программы по желаемым параметрам.

Итак, приступим.

Пример

Предположим, что у меня ипотечный займ 1 млн под 10% годовых на 5 лет, способ расчётов — дифференцированный. Исходя из этих параметров, каждый месяц основной долг уменьшается на 16666,67 руб. Сумма ежемесячных % также становится меньше на 0,8333 от остатка долга.

Выглядит это следующим образом:

| Год, месяц | Всего руб. | В погашение долга | В погашение % | Остаток задолженности |

| выдача | 1000000 | — | — | 1000000,00 |

| 1мес. | 25000 | 16666,67 | 8333,33 | 983 333.33 |

| 2 мес | 24861,11 | 16666,67 | 8194,44 | 966666,67 |

| 3 мес. | 24722,22 | 16666,67 | 8055,56 | 9500000,00 |

| 4 мес. | 24583,33 | 16666,67 | 7916,67 | 933333,33 |

| 5 мес. | 24444,44 | 16666,67 | 7777,78 | 916666,67 |

| итого | 40277,78 | |||

| и т.д. | ||||

А теперь посмотрим, как буде выглядеть этот график, если сделать досрочно платёж 200 тыс.руб., например через 2 мес.:

| Год, месяц | Всего руб. | В погашение долга | В погашение % | Остаток задолженности |

| выдача | 1000000 | — | — | 1000000 |

| 1 мес. | 25000 | 16666,67 | 8333,33 | 983333,33 |

| 2 мес. | 24861,11 | 16666,67 | 8194,44 | 9666666,67 |

| 3 мес. | 224722,22 | 16666,67 | 8055,56 | 750000 |

| 4 мес. | 22916,67 | 16666,67 | 6250,00 | 7333333,33 |

| 5 мес. | 22778,78 | 16666,67 | 6111,11 | 716666,67 |

| итого | 36944,44 | |||

| и т.д. | ||||

Наш маленький расчет показал, что вносить досрочки при дифференцированном способе начисления % выгодно. Экономия только одного досрочного взноса в 200 тыс. руб. за анализируемый период составила 3333,34 руб. Согласитесь, неплохо!

Как досрочно погасить ипотеку — пошаговая инструкция

Приняли решения закрыть ипотеку раньше срока?

Воспользуйтесь моей мини инструкцией. Она поможет сделать это быстро и максимально выгодно.

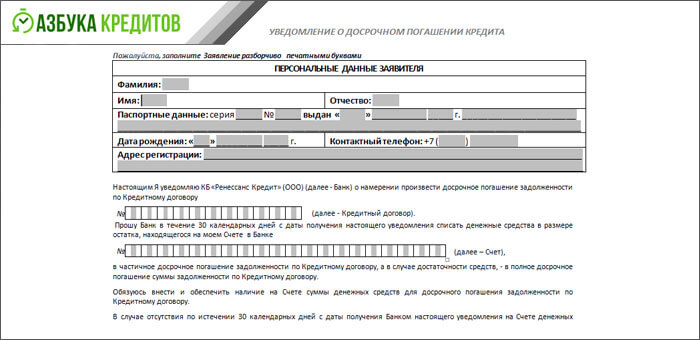

Шаг 1. Сообщаем в банк

Заёмщик, решивший досрочно закрыть ипотечный кредит, обязан заранее уведомить банк о своём намерении.

Для этого нужно подать заявление, которое доступно на официальном сайте своего финучреждения, либо лично посетить офис кредитора.

В полученный бланк вносят необходимые сведения:

- сумма планируемой досрочки;

- дату внесения денежных средств;

- данные кредитного договора и заёмщика.

Сама форма документа может несколько отличаться в зависимости от кредитной организации, но суть и содержание обязательных реквизитов везде одинаковые.

Шаг 2. Определяемся с датой полного расчета

Ещё раньше полное или частичное гашение кредита могло произойти только в день платежа, установленного графиком, то теперь должник может это сделать в любой рабочий день своего кредитора. Эту дату необходимо прописать в заявлении на закрытие кредита, которое будет подаваться в банк.

Внимательно прочтите свой кредитный договор в той его части, где прописан порядок досрочного закрытия обязательств. Обратите внимание, за сколько дней до планируемой даты полного погашения займа следует подавать заявление-уведомление кредитору.

По закону подобный документ направляется банку-кредитору за 30 дней до дня полного расчёта. Впрочем, многие кредитные организации готовы принять подобную заявку с более коротким сроком. Так, например, в Сбербанке он составляет не менее 5 дней.

Шаг 3. Уточняем полную сумму долга с процентами

В заявлении на досрочное прекращение кредитного договора требуется точно (до копеек) указать сумму задолженности (проценты и основной долг), которая затем будет оплачиваться.

Не пытайтесь высчитать её самостоятельно по платежному графику. Велика вероятность, что вы ошибётесь. Даже небольшая неточность в расчётах может впоследствии принести массу неприятностей и дополнительных расходов. Малейшая недоплата считается непогашенной задолженностью. На неё будут начисляться штрафы, пени, неустойки.

Обратитесь в банк. Кредитный специалист сделает нужные вычисления быстро и точно с помощью специальной программы с учётом ваших платежей за весь период кредитования. Именно эту сумму и следует оплатить.

Шаг 4. Оплачиваем ипотеку

Дата окончательного взноса определена, сумма посчитана. Остаётся только внести налично или безналично нужное количество денежных средств.

Сделать это можно несколькими способами:

- внести наличку в кассу офиса, где вы обслуживаетесь;

- перевести с карточного счёта на ваш кредитный счёт по имеющимся реквизитам;

- погасить задолженность через терминалы самообслуживания или банкоматы с функцией приема денег.

Важный совет! Через несколько дней посетите свой банк, получите закладную. Не забудьте взять справку о полной оплате задолженности и закрытии ипотечного договора. Сделать это нужно обязательно. Именно этот документ позволит вам избежать претензий кредитора, если вдруг позже обнаружится какая-либо недоплата.

Без этой справки банк может требовать от вас гашения появившегося непонятно откуда долга. Даже через суд доказать свою правоту будет весьма сложно. Не пренебрегайте этой рекомендацией! Берегите свои нервы и деньги!

Уменьшение платежа или срока погашения — что выгоднее

При частичным досрочном погашении ипотечного кредита договором предусматривается обновление графика платежа. Делается это одним из 2-х способов: снижением ежемесячного платежа или уменьшением срока кредитования.

Как показывает мой многолетний опыт работы в банковской сфере, если заёмщику предоставляется право самостоятельно сделать выбор каких-либо кредитных опций, он начинает метаться, не зная, что предпочесть, как не упустить свою выгоду.

Обычно в такой момент редко кто из должников обосновывает выбор расчётами. А зря! Подобные решения следует принимать с ручкой, бумагой и калькулятором. Только так вы точно узнаете конечный результат и примите верное решение.

Пример

В июне 2015 года Анна взяла ипотеку 1,2 млн руб. на 10 лет под 12,5% годовых. Ежемесячный платеж — 17565,14 руб.

Для себя девушка решила погасить долг за 5 лет. Исправно проплатив его 2 года, заёмщица смогла скопить 300 тыс. руб. для досрочного частичного гашения.

Она обратилась к своему кредитору с просьбой помочь решить, что лучше выбрать после внесения досрочной суммы: сокращать срок или снижать ежемесячный платеж.

К сожалению, помощи не последовало, и Анна провела расчёты сама:

| № п/п | Действие | Ежемесячный платёж | Дата окончания срока кредита | Итоговая переплата |

| 1 | Уменьшение платежа | 12606,50 | июнь 2025 г. | 731787,14 |

| 2 | Сокращение срока | 17565 | май 2022 г. | 542031,71 |

| 3 | Базовые условия | 17565,14 | июнь 2025 г. | 907816,83 |

Несмотря на то, что размер переплаты при первом варианте существеннее, Анна выбрала именно его. Ведь она планирует и дальше платить суммы большие, чем установлено графиком, за счёт откладываемой разницы между новым и старым ежемесячным платежом. В итоге заёмщица сможет снизить общую переплату и закрыть кредит досрочно.

Что выгодно: уменьшить срок кредитования или снизить ежемесячный платёж, каждый заёмщик должен решать самостоятельно. Моя информация лишь облегчает выбор!

Дополнительную тематическую информацию получайте в видеосюжете:

Заключение

Итак, теперь вы знаете, как досрочно погасить ипотеку. Да не просто погасить, а сделать это выгодно!

Ипотечные займы реально помогают решить жилищные проблемы. Главное подходить к этому вопросу обдумано, знать все плюсы и минусы такого кредитования, не забывать о тех выгодах, которые даёт частичное или полное погашение до срока, и тогда приобретённая недвижимость принесёт только радость.

(7 оценок, среднее: 2,71 из 5)

(7 оценок, среднее: 2,71 из 5)

Насколько я знаю досрочное погашение ипотечного кредита возможно не в каждом банке, и именно поэтому всегда при выборе банка, необходимо всегда обращать внимание именно на этот пункт, так как многим кредитным организациям это невыгодно. Ведь в таком случае должник будет выплачивать гораздо меньше процентов, чем положено. Поэтому рекомендую, если есть такая возможность погашать ипотеку досрочно, меньше будет переплаты.