Многие граждане даже не догадываются, какую информацию содержит кредитная история и какие риски несет.

Если вы еще не знакомы со своим досье, прислушайтесь к совету экспертов и сделайте запрос в БКИ. О том, что такое кредитная история, как она выглядит и где хранится, мы сегодня расскажем.

Что такое кредитная история и зачем она нужна

Кредитная история (КИ) – это отчет, характеризующий финансовую дисциплину гражданина.

Федеральный закон 218 «О кредитных историях» был принят в 2004 году. С этого времени в России официально собирают сведения о заемщиках. Все действия с отчетами (сбор, хранение и предоставление данных) регулируются законом.

В документе содержится информация о полученных кредитах и порядке их возврата. Другими словами, каждый ваш заем, независимо от его вида и цели, отражается в истории.

Кредитная карта, ипотека, потребительская ссуда, заем в МФО, покупка холодильника в рассрочку – все эти операции увидят пользователи вашей КИ. В отчете фиксируются даты получения ссуд, их условия (проценты, сроки), и даты возврата.

Репутация заемщика оценивается в баллах, от 0 до 5. Высшую оценку получат граждане, возвращающие долги в срок. Любые просрочки снижают рейтинг и, соответственно, оценку в КИ.

Хорошая кредитная история — это беспрепятственный допуск к банковским ссудам и к стабильным заработкам: банкиры проверяют заемщиков на предмет надежности, а работодатели хотят избежать рисков приема на работу «заклятых» должников.

Но всегда ли отличный рейтинг поможет гражданину в его целях? О «подводных камнях» для ответственных заемщиков мы расскажем, но сначала обсудим составляющие финансового досье.

Как она выглядит и из чего состоит

В документе три части: титульная, основная и дополнительная (закрытая).

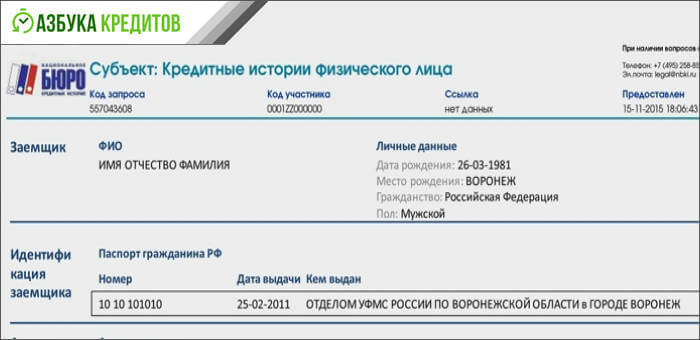

Титульный раздел

Содержит сведения о заемщике и краткую сводку его кредитов.

Информация здесь представлена следующим образом:

- Личные данные клиента (или субъекта): ФИО, дата и место рождения.

- Идентификация (паспортные данные, адреса и номера телефонов).

- Сводка (количество кредитов, в том числе просроченных, состояние расчетов на данный момент и сумма текущего долга).

Обратите внимание, что в титульном листе приводится краткая информация о запросах вашей КИ. Цифра запросов означает количество банков, интересующихся вашим рейтингом. Как правило, такой интерес вызывает заявка на новый кредит или рефинансирование.

Пример титульного листа:

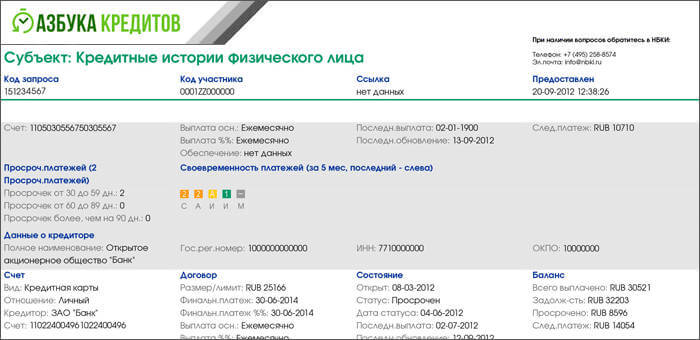

Основной раздел

Даст полную расшифровку финансовых операций.

В этом разделе приводятся сведения о полученных ссудах и порядке их возврата:

- Счет (вид ссуды): кредитная карта, автокредит, ипотека и пр.

- Договор (условия кредитования): размер взноса, начало и конец действия договора, периодичность расчетов.

- Состояние (качество и порядок расчетов): погашенные и действующие кредиты, просроченные, переданные коллекторам.

- Баланс: данные о текущей задолженности.

Качество расчетов можно определить и визуально, ориентируясь на цветные маркеры. Зеленым цветом выделяют погашенные без просрочек займы, желтым фиксируют незначительные нарушения, красным – длительные просрочки, а черным – невозвраты и взыскания.

Важно знать: с 2015 года в этом досье могут отражаться данные о прочих долгах субъекта (просроченных алиментах, штрафах ГИБДД, неоплаченных услугах ЖКХ).

Пример основной части:

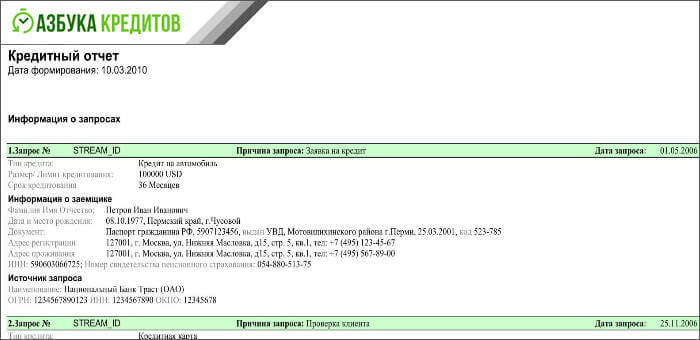

Закрытый раздел

Содержит конфиденциальные сведения. Здесь информация о том, как формировалась история (кто передавал данные) и о пользователях (кто интересовался рейтингом клиента).

Пример закрытой части:

Важно знать: с 2014 года любые компании могут получить доступ к КИ (ее титульной и основной части), имея письменное согласие владельца.

Какой может быть кредитная история у заемщика

Характер сведений о финансовой дисциплине клиента определяет его репутацию (и привлекательность у кредиторов).

Рассмотрим принятую систему рейтинга.

Нулевая

Означает отсутствие опыта использования займов. В отчете нет записей, следовательно, потенциальные заимодавцы не смогут определить надежность заемщика. Для тех, кто никогда не брал кредитов ранее, но планирует обратиться в банки, нулевой опыт может послужить причиной отказа.

Положительная

Означает, что клиенты погашали долги в срок или с незначительным (2-5 дней) опозданием. Оценка таких отчетов производится в баллах от 3 до 5. Отличный балл получают граждане, вернувшие займы точно в срок.

Клиентов, возвращающих кредиты раньше срока, в банках не любят. Досрочный возврат долга означает недополученную прибыль кредитора: банк не получает свои проценты и при этом несет потери на создаваемых резервных фондах. Если вы периодически берете ссуды и погашаете их досрочно, в очередном займе могут отказать.

Отрицательная

Означает проблемы с платежеспособностью. В зависимости от глубины просрочки (или наличия невозврата), негативный рейтинг имеет оценки от 0 до 2,99.

Окончательная оценка зависит от степени нарушения обязательств: частоты просрочек, размеров взносов, сумм штрафных санкций. Если оценка КИ ниже 2,0 баллов, что означает системное нарушение условий, банк откажет в новом кредите.

Клиенты с рейтингом ниже 1,0 балла (дефолт, банкротство) имеют все шансы встретиться с кредиторами в суде и лишиться залогового имущества.

Мошенники могут получить заем в МФО и даже ссуду в банке по чужим документам. Лицо, на которое оформлен подобный кредит, узнает об этом по факту звонков коллекторов или службы взыскания. Отрицательную запись в кредитном отчете быстро исправить не получится: это делается только по решению суда.

Кредитная история за последние несколько лет превратилась из статистического отчета для банка в финансовое досье заемщика. Кроме скоринговых программ кредиторов, этот отчет используется страховыми компаниями, судебными органами, коммерческими организациями.

На базе информации КИ принимаются решения о кредитовании, разрешении выезда за рубеж, трудоустройстве, совершении крупных сделок и пр.

Каждому гражданину нужно периодически проверять свое досье, чтобы:

- избежать неприятного общения в банках при получении отказа в кредите;

- вовремя отреагировать на возможные ошибки или мошеннические действия (получение займов по чужим документам, неверная информация от финансовых структур и пр,).

О том, где хранятся бланк вашей истории, и кто может получить к нему доступ, мы расскажем дальше.

Где хранится кредитная история и можно ли её посмотреть

По закону 218-ФЗ, хранение персональных досье обеспечивает БКИ (бюро кредитных историй). Это коммерческая структура, чью деятельность контролирует Центральный Банк РФ.

На сайте регулятора публикуется реестр действующих БКИ.

Кто имеет доступ к КИ

По закону, получить полную информацию КИ имеет право только ее владелец. Другие субъекты (банки, страховые компании, коммерческие структуры, частные предприниматели) могут ознакомиться с частью отчета, имея письменное согласие его владельца.

Пример:

Г-н Иванов подал заявку в банк на рефинансирование ипотеки. Одновременно он известил своего страховщика о намерении сменить кредитора. Подавая заявки, он письменно подтвердил согласие на доступ к КИ.

Таким образом, банк и страховая компания вправе получить информацию из БКИ (данные им будут представлены не в полном объеме, без закрытого раздела).

Но есть исключительные случаи, когда БКИ передаст информацию без согласия заемщика:

- по запросу суда или следственных органов (дается доступ к полной информации, включая закрытый раздел);

- по запросу судебных приставов (передается титульная и информационная части КИ).

Как получить свою КИ

Есть два варианта ознакомиться с личным досье: бесплатно в БКИ или за деньги, в банке (или МФО).

Обращаем внимание, что в любом из вариантов вам понадобится код субъекта: личный шифр владельца КИ. При утере код восстанавливается через заявление в банк или БКИ.

1 вариант

БКИ предоставит кредитную историю каждому гражданину бесплатно, но не чаще одного раза в год.

Процедура относительно простая:

- узнать, в каком БКИ хранится ваша история — на сайте ЦБ РФ, через центральный каталог;

- отправить запрос в БКИ онлайн или по почте (при наличии документов, заверенных нотариусом);

- получить отчет на указанный адрес.

2 вариант

Банк (и МФО) окажут услуги за деньги. Комиссия составит от 600 до 1000 рублей в зависимости от тарифов финансовой структуры. Число обращений не ограничено. Чтобы получить досье, обратитесь в офис кредитной организации с паспортом и деньгами на оплату комиссии.

При наличии личного кабинета в интернет-банкинге процедура такая:

- оформить онлайн-заявку на получение КИ;

- оплатить комиссию с карты или счета;

- получить отчет.

О том, как формируется КИ и как ее получить, смотрите в видеоформате:

Запомнить:

- Кредитное досье — это финансовая репутация гражданина.

- Формирование, хранение и передача сведений КИ регулируется законодательством РФ.

- Доступ к КИ получают только с письменного согласия его владельца.

- Нулевой рейтинг воспринимается кредиторами как отрицательный.

- Хорошая КИ открывает доступ к выгодным ссудам и предложениям.

- Периодический анализ КИ позволит оценить привлекательность заемщика у кредиторов и работодателей, проверить правильность внесения данных, пресечь возможное мошенничество.

Благодарим читателей за внимание и ждем откликов об использовании кредитного досье. Расскажите о личном опыте, поделитесь полезными советами и рекомендациями!

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)