Роль кредита в жизни россиян занимает особое место. Опыт пользования заемными деньгами у каждого свой, есть немало интересных и поучительных историй на эту тему. Казалось бы, о кредитах мы знаем все, но вопрос о том, что такое код субъекта кредитной истории многих ставит в тупик.

Прочитайте нашу статью о секретном шифре и узнайте, где его получить, как аннулировать, когда и как использовать.

Что такое код субъекта кредитной истории и зачем он нужен

Код субъекта КИ – идентификатор заемщика.

Зная свой шифр, каждый гражданин без труда определит, какое Бюро хранит его кредитное досье.

Кто выдает

Индивидуальный пароль генерируется при первом обращении за ссудой. Банк или МФО, оформляя кредитный договор, указывают его в документе либо в приложении. Высылая данные для кредитной истории клиента в БКИ, кредитор одновременно отправляет и код доступа.

Есть и другой способ формирования пароля: по заявке клиента это может сделать любой банк. Обязательное условие — наличие КИ.

Как выглядит

Пароль состоит из произвольного набора цифр и букв (от 4 до 15 знаков). И хотя ЦБ РФ в 2005 году выпустил регламент с примерами формирования шифров, некоторое время сохранялась практика самостоятельного составления кодов.

Например, если вы получали первый кредит до 2007 года, в банке наверняка попросили у вас придумать и написать латиницей слово или набор цифр и букв. Это и стало вашим кодом. Поэтому, в НБКИ не удивляются идентификаторам Tambov2009 или Fedor210372.

Сегодня банки и МФО при оформлении первой ссуды стали формировать шифры, ориентируясь на инструкцию Центрального Банка. Распространенный пример – произвольное сочетание латинских букв и каких-то цифр вы видите на фото:

Для чего нужен

Личный шифр используется для получения информации из БКИ (один раз в год досье выдают бесплатно). В России работают несколько десятков БКИ, и чтобы определить, где хранится ваше досье, нужно знать пароль.

Другого использования у кода нет. Для получения нового кредита идентификатор не нужен, и кредитор не вправе отказать клиенту, если тот не знает свой номер.

Важно: пароль уникален. Его владелец может самостоятельно получать информацию через сайт ЦБ РФ. Здесь же заемщик может изменить или аннулировать свой пароль.

Зачем менять

Это делается в целях безопасности. Несмотря на высокий уровень информационной защиты, бывают разные ситуации. И если ваши персональные данные оказались у мошенников, нужно принимать срочные меры.

Если удалили идентификатор и не знаете, как его восстановить, вам помогут в НБКИ, читайте об этом в следующем разделе.

Как сформировать код, если вы еще не брали кредит

Если нет опыта кредитования, нет и кода субъекта. Это правило должны знать все потенциальные заемщики.

Мы рассмотрим решение для ситуаций, в которых пароль был утерян или не был присвоен. Дело в том, что до 2006 года заемщиков не обязывали законодательно получать шифры. И если вы оформляли кредит в 2005 году и ранее, имеете право получить идентификатор заново. Мы расскажем, как это сделать.

1) На сайте НБКИ

- зайти на сайт НБКИ и скачать бланк заявки;

- заполнить бланк и заверить подпись у нотариуса;

- перечислить комиссию 300 рублей;

- выслать заверенный бланк и копию квитанции в НБКИ.

Все операции (аннулирование, замена) с кодом субъекта произведут специалисты НБКИ, после чего отправят вам отчет на указанный адрес.

2) У банка – кредитора

Обратитесь в банк, выдавший первый кредит. Потребуется написать заявление, дать согласие на передачу персональных данных в БКИ. Услуга платная, комиссия составит 300 рублей.

Если той финансовой структуры уже не существует (в последние годы ЦБ РФ резко сократил их количество), есть третий способ.

3) Получая новый кредит

Оформите небольшую ссуду. Подписывая кредитный договор, укажите новый пароль. По нему вы узнаете свою КИ.

Кто еще может получить секретный пароль

Сразу скажем, что личный идентификатор не передается третьим лицам. Это закрытая информация и распоряжаться ею может только сам владелец.

Но есть альтернативный способ получить доступ к базе кредитных досье: временный пароль. Этим инструментом пользуются банки и финансовые организации, проверяя платежеспособность заемщиков. По их заявке Центробанк создает дополнительный код, действующий 30 дней и дающий право просматривать КИ физических лиц.

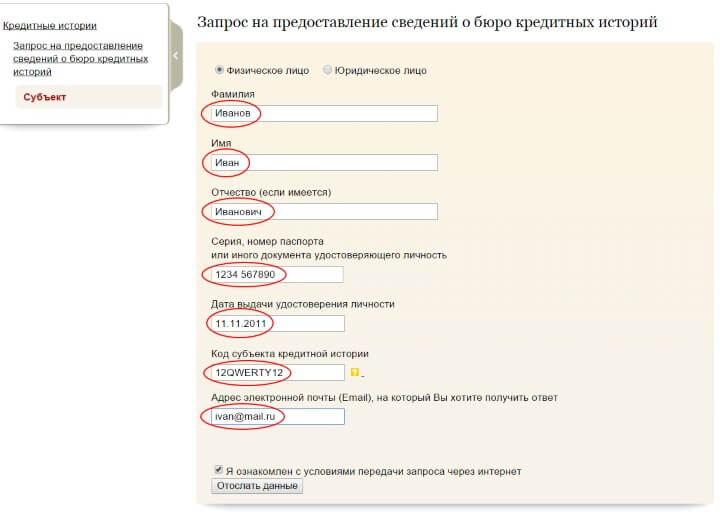

Как узнать код субъекта кредитной истории — 3 проверенных способа

Сегодня очень просто найти нужную информацию быстро и не выходя из дома.

Но код субъекта КИ нельзя найти через интернет, простым поиском. Есть три способа его узнать:

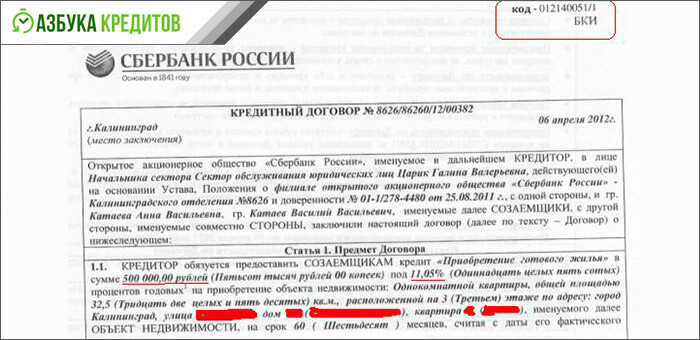

Способ 1. В кредитном договоре

Шифр может быть указан в документе или в приложении к нему.

Несколько лет назад банки указывали код субъекта в договорах, но сейчас эта практика сохраняется не всеми. Например, крупные структуры (Сбербанк, ВТБ и др.) считают личные идентификаторы закрытой, служебной информацией и не печатают их на бланках.

Чтобы проверить, есть ли в вашем договоре шифр, посмотрите в правом верхнем углу страницы.

Пример на фото:

Способ 2. В банке

Если идентификатор не найден в договоре, идите в банк. Информацию вам предоставят по предъявлению паспорта. Но не всегда банки идут навстречу клиентам: ссылаясь на внутренние правила, менеджеры могут отказать в выдаче информации. И тогда остается третий способ.

Способ 3. В БКИ

Обратитесь в офис ближайшего БКИ, предъявите паспорт и напишите заявление, оплатите комиссию (от 200 до 300 рублей).

Если нет возможности лично посетить филиал БКИ, отправьте заявку на получение пароля почтой в НБКИ, как описано выше.

Реально ли обойтись без кода

Можно ли жить без кода субъекта? В принципе, да. Если вы не пользуетесь кредитами и не планируете получать ссуды, идентификатор кажется лишней информацией.

Но эксперты рекомендуют рассматривать личный пароль как инструмент для постоянного контроля кредитного досье:

- Во-первых, мошенничество в финансовой сфере не редкость. И вашими паспортными данными могут воспользоваться для оформления ссуды или займа в МФО. Зная свой код и периодически проверяя КИ, вы вовремя отреагируете на ситуацию и предотвратите нежелательные последствия (визиты коллекторов, например).

- Во-вторых, от обращения в банк не стоит зарекаться. Вас могут попросить стать поручителем или созаемщиком – в этих случаях проверка КИ обязательна. Имея доступ к информации, вы бесплатно получите сведения и быстро оцените шансы на успех.

О том, где хранятся ваши досье, смотрите в видеоформате:

Запомнить

- Код субъекта КИ формируется при получении первого кредита или займа и состоит из набора символов (цифр и букв).

- Идентификатор присваивается конкретному лицу, относится к закрытой (секретной) информации и не передается третьим лицам.

- Пароль нужен для доступа к своей кредитной истории.

- Получить новый пароль или заменить имеющийся можно через НБКИ, отправив заверенный нотариально запрос.

До новых встреч!

(9 оценок, среднее: 1,89 из 5)

(9 оценок, среднее: 1,89 из 5)